相信購買過房子的朋友都聽說過MRTA和MLTA,究竟兩種房屋貸款保險哪一種更好呢?其實並沒有好或不好,只是需要知道那一種房屋保險更適合自己。

- 遞減式房貸保險(Mortgage Reducing Term Assurance,簡稱MRTA)

- 抵押定額式房貸保險(Mortgage Level Term Assurance,簡稱MLTA)

一般人們購買的房貸保險幾乎都是 MRTA,不但比較便宜,也不需要再每年給予保費。而多數人卻對MLTA不是很了解。

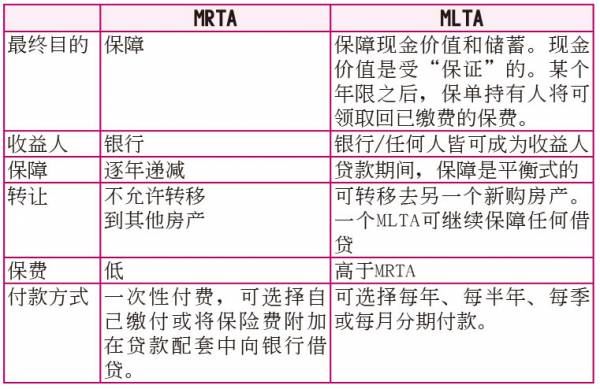

MRTA 保險的受益人僅銀行

- 提供業主房貸 (Housing Loan) 的保障,在貸款期間將逐年遞減。

- 保險提供的保障只限給一項固定房產,直到該項房產貸款時期結束為止。 MRTA 的理賠金受益人只有銀行,保險公司將保險金賠償給銀行繳付未清的貸款。

- 保險提供的保障範圍只限於殘障或身亡。至於付款方式,MRTA 需以一次性的方式付清保費。

- 當出售房產時該保險不能轉到業主新的房產,還是可以拿回不足的退保金額

MLTA 保險可轉至新購房產

所給的保障將可被轉移至新購房產上,受益人可以是任何人。付款方式比較靈活有彈性,業主可選擇以每月、每季、每半年或每年分期繳付。

包含人壽保險的設計,那麼可以考慮附加36種危疾保障和36種危疾免繳保費利益。

賣或新購房產,MLTA將可繼續給予保障而不需要以當下更高的年齡,重新購買新的保單。