進行財務規劃的時間永遠不嫌早,不過到底怎麼樣才是合理的存錢方式呢?為了達到生活與慾望支出的平衡,你可以參考以下,看看自己是哪類人,再進行合適的財務規劃,未來就不會陷入缺錢的窘境啦!

▼簡單規劃家庭預算4招:

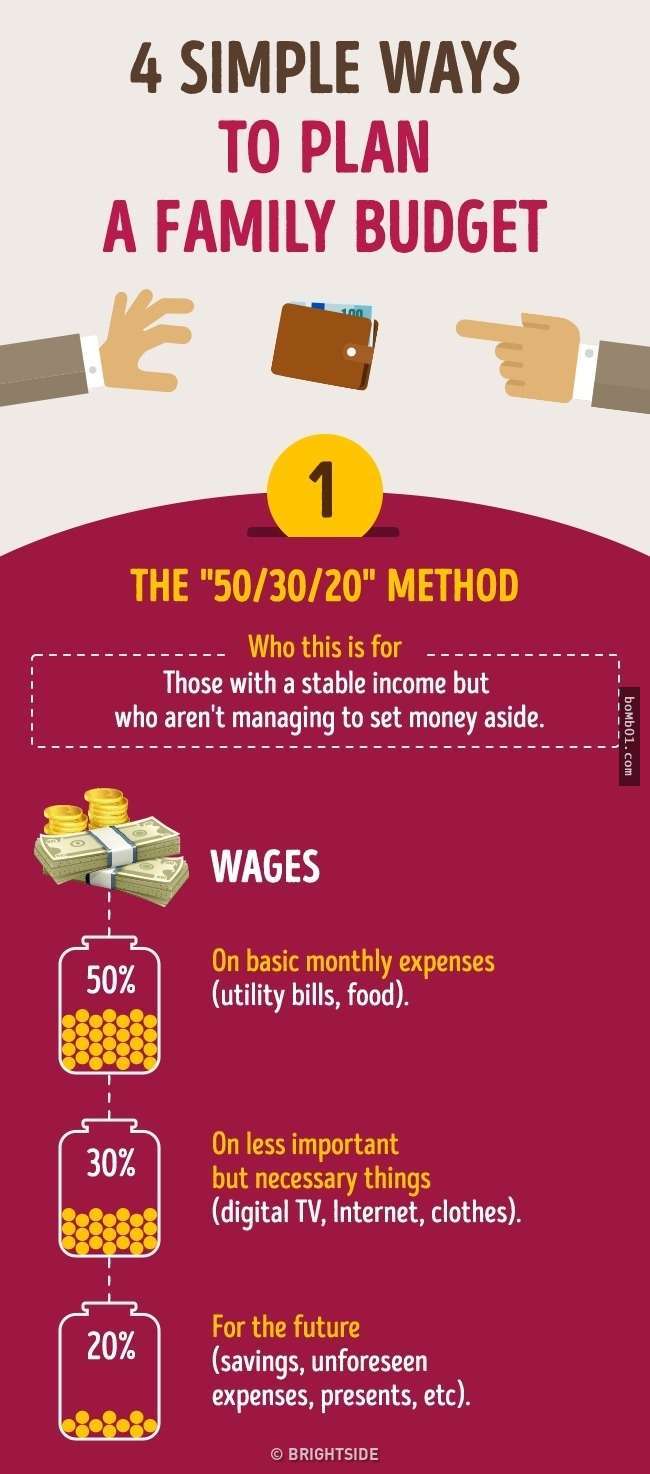

1. 50/30/20法。

適合類型:有穩定收入,但沒特別存錢規劃的人。

方法:50%的收入用來支付固定支出,例如帳單、食物等等;30%的收入用來支付沒那麼重要,但仍是生活必需的用品,例如數位電視、網路、衣服等等;剩下20%的收入則為未來做准備,可以存起來、作為預備金、購買禮物等。

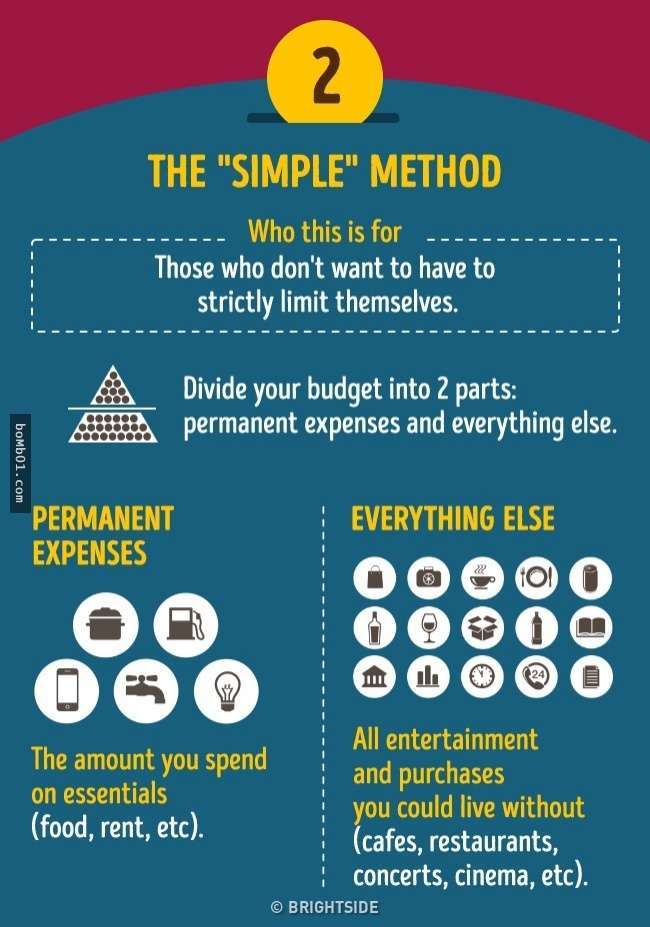

▼2. 簡單劃分法。

適合類型:不希望在花錢上太過嚴謹、苛求的人。

方法:直接把你可動用的預算劃分為兩部分,第一種是固定支出,包括食物、房租等等;扣掉固定支出後就是其餘支出,用來支付那些你無法舍棄的生活娛樂,例如喝咖啡、去餐廳吃飯、演唱會、看電影等等。

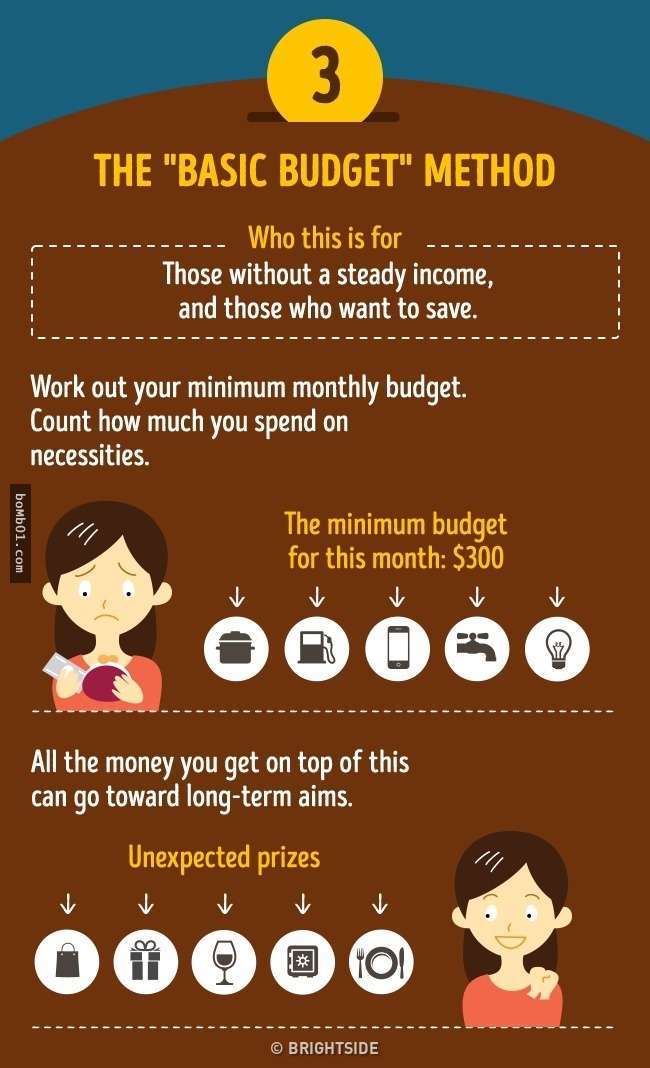

▼3. 基本預演算法。

適合類型:有著穩定收入,而且也很積極存錢的人。

方法:計算一下你每月在固定支出上大概花了多少錢,然後為自己設定一個每月的最基本花費預算。剩餘的錢可以作為未來目標使用,而如果該月行有餘力的話,就可以買一些東西給自己作為犒賞。

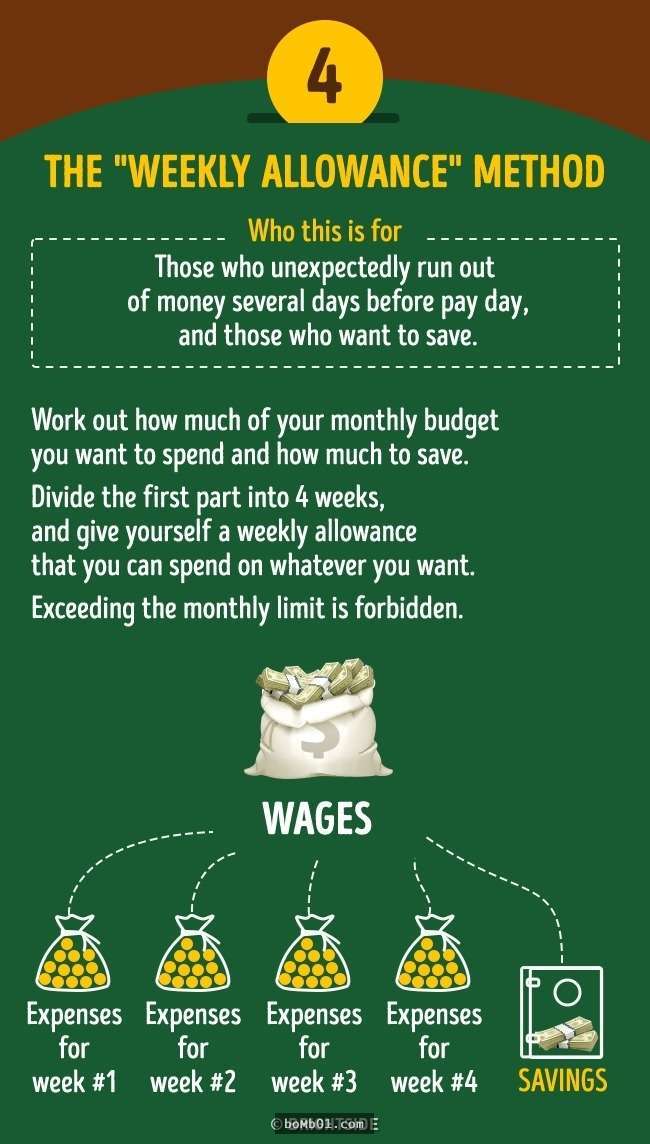

▼4. 固定零用錢法。

適合類型:在付帳前一天常常不小心月光,但又很想要存錢的人。

方法:把薪資拆成兩部分,包括這個月可以花費的錢,還有想存下來的數目。花費的額度再拆成4等份,作為4周的零用錢。每周都可以自由花費這些零用錢,但花費總額不能超過這個額度。

每個人的金錢觀不同,所以也不要做出不符合自己價值觀的理財行為,例如喜歡享受生活,卻要把薪水幾乎都拿去存錢等等。看看你是哪種類型的人,好好來規劃自己的財富吧!

來源:Bright Side