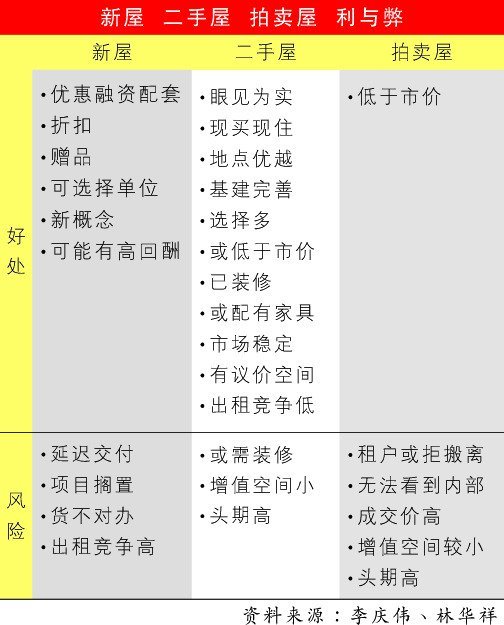

如今房價越來越高,因此很多民眾在選擇購買房屋時,不再僅僅是挑選新發展的房屋,而也會將目光轉向二手房、或者被拍賣的房屋。其實這3種類型的房屋,都有各自的好處和壞處,在此為你一一列出,想買房的可以作為參考。

首先是購買新房屋,大部分人的第一選項都是購買新的房屋,花了那麼多錢,當然想要擁有一間全新的家。不過購買新房屋一般面對的問題,包括了延期、貨不對辦、必須花費一大筆錢買新傢具等等的。

至於購買二手房,最大的優勢是可以預先去參觀,看看房屋的地點和內部情況等等,滿意的才來購買。另外購買拍賣屋,最大的優勢是可以買到比市價便宜的房屋,因為大馬條例規定被拍賣的房屋,房價必須比市價來得便宜,不過劣勢是,購買被拍賣的房屋,或將面對很多法律上的問題。

這貼真的是於真的想置屋來自住的人,如果投資的話可能看了不適,請勿怪~

不管以後漲價降價,屋子應該是越年輕買越好。為什麼?

1.屋子不管你怎麼買都是買貴的。

-我們買賣屋子聊的時候都忘記了算了一個重大成本-利息。如果供得來都差不多是買一間產業好像在供2間的感覺。我相信很多大大都懂的。所以可以這麼說,不 管你什麼時候買,不管屋價跌還是升,只要你是和銀行貸款,你就一定是買貴了!既然你不管怎麼買都買貴的,那麼為什麼不要乘年輕買?

2.年輕負擔小

-我們在21歲到30歲的時候是最有生產力的,而且也是負擔最少的,父母還能工作,不用承擔父母的養老費,家裡還有車,也不用我供,最多只是油錢,即使供 一輛,myvi一個月400++~500也還過得去~還沒有結婚甚至還沒有女朋友自己花而已,有的甚至連醫藥卡都還沒買,這麼年輕又不用這麼早准備退休 金,那麼是不是可以說這個時候的gen y是最有儲蓄資本的時候?如果這時候買屋子的話年輕人供屋子不用那麼辛苦壓力,拱了前面十年的屋子,以後大大要refiance還是要賣掉都比較好,因為 十年前的屋子一定會比10年後的屋子來的高。 就算不賣,結婚了總要自己的屋子吧?總不可能和家人一起住吧?提早做好准備是你對你另外一半最好的禮物。總好過結婚的時候屋子沒有,聘金又沒有,到時候只是和身邊人吵架你都sienz了。

3.年輕是個資本,用就叫青春,不用就叫浪費

和上述原理一樣,各位大大都以為等了1個幾年便宜100k再進場,我在這裡不做任何假設,我真的讓你說中真的便宜100k進場,我想問的是那時候大大你幾歲了?如果大大你好好的利用那就叫青春,揮霍的話就叫浪費。大大你真的認為30歲的你和25歲的你真的可以比較? 25歲的你可能薪水沒那麼高,但是負擔沒那麼重;30歲的你,可能收入比25歲的不增長了10-20%,但是大大你的2老會開始要退休,你的收入開始不是 1個人賺1個人花,而是1個人賺3個人花,保險呢?大大可能你再期間換了一輛車也不一定,那麼車期呢?大大你的反正錢費用呢?(反正都要花的錢),TM費 電話費等等。到那時候大大你真的認為你還會有儲蓄? 而且如果以投資回報率來算,大大,那100k真的能買回你失去的那5年?如果真的能,我相信很多人會拿出100萬,甚至更多,只是想買回區區1年的時間,因為這是不可能做的,時間的珍貴不能拿時間去計算。

4.錢一直在貶值。

我說的不是馬幣,而是全世界都是如此,以前收入2000可以養活全家,現在呢?2000能做什麼?他們的收入有變低嗎?不是,是收入不能抵抗通貨膨脹,我 一直強調,屋子最大的作用是抵抗通貨膨脹而不是增值為先。試想想10年後的2000塊能做到什麼?但是10年後的收入平均又能去到那裡?屋價會去到那裡? 沒有人懂,但是唯一能確定的就是,一定會持續往上飆。那你拿著一直在貶值的現錢等來做麼?

以上資料參考自南洋商報