二極體廠強茂(2481)決定一口氣提列旗下太陽能事業群「江蘇艾德」的資產減損後,頓時一身輕盈。該公司今年除了持續調漲二極體產品售價、掌握的訂單能見度直達5月份之外,還計畫處分江蘇艾德的機器設備,屆時處分金額可完全回沖,至於業外也規劃處分大陸某廠區,以及子公司的持股,營運轉機一波波。

強茂在上周五宣布將提列江蘇艾德高達14-15億元的資產減損後,股價反而從本週起連飆3天,昨(17)日盤中一度衝上40.5元、寫下2011年5月以來新高,成為市場的當紅標的。因此,該公司昨日舉行的小型券商座談會,會場也被擠爆,足可與大型法說會的規模相媲美。

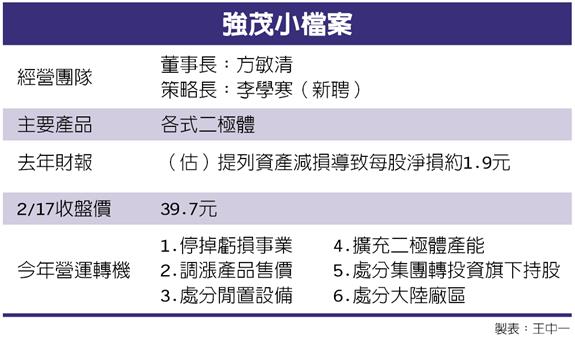

據了解,強茂已聘用曾擔任阿爾卡特財務長、合勤歐洲部門營運長、漢微科財務長和聯昌總經理的李學寒,擔任集團的策略長。由於李學寒極具個人風格,在法人圈也有相當號召力,搭配現有的團隊組合,也對近期股價帶來加分的效應。

強茂提列江蘇艾德的資產減損,預計會對去年度造成每股淨損3.35-3.59元,導致全年度轉盈為虧、每股淨損約1.9元。不過,強茂最壞已經過去,由於今年起江蘇艾德將只保留最低人力,全年費用驟降至2500萬元,少了以前單季約5000-7000萬元的虧損,也等於變相讓今年度的EPS提升0.5-0.7元水準,算是第一項轉機題材。

其次。強茂在去年第四季開始調漲大陸地區銷售的二極體價格,今年元月份則調漲台灣地區的銷售價格,漲幅都在10-15%,可望帶動今年毛利率大幅攀升。在生產端方面,強茂也同步於岡山廠和無錫廠進行擴產,幅度約在15%上下。由於強茂的訂單能見度已直達5月份,等於上半年的營運見不到烏雲。

強茂指出,今年的新產品開發方向,包括IGBT、更多的低壓MOSFET、ESD Array和TVS。在穩壓二極體方面,強茂在採用二極體小包裝顆粒的保護元件市場,其市占率也逐步增加,並取代歐、日IDM廠商退出的中低壓市場,預期保護元件的產品線在今年做出明顯貢獻。

對於市場的料源吃緊現象,強茂表示,由於該公司採購能力佳,與供應商環球晶、茂矽、元隆關係良好,且會參與茂迪和元隆的私募案,預期今年度在矽晶圓方面的料源仍可順利取得,主要的問題在於封裝的產能。