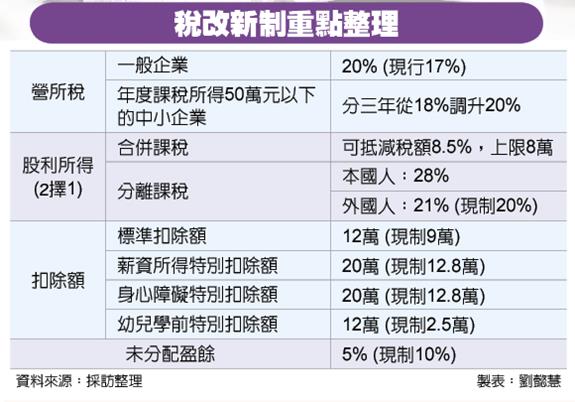

受薪階級減稅大利多來了!攸關稅改的《所得稅法》修正案,昨(18)日朝野政黨聯手拍板完成三讀,大幅提高四項個人綜所稅扣除額,其中標準扣除額、薪資扣除額較政院版各加碼1~2萬元,標扣調升至12萬、薪扣調至20萬元,且新增幼兒學前扣除額由2.5萬元調高為12萬元,總計542萬申報戶受惠,平均每戶減稅1~1.5萬元。

另符合條件的中小企業,營所稅率可分三年調升至20%,約11萬家受惠;股利所得課稅維持二選一,其中分離課稅單一稅率調升為28%。

新所得稅法追溯自今年元月起實施,明年5月報稅即可適用。

行政院:稅改兼顧四大面向

行政院昨大力肯定所得稅制優化措施,兼顧租稅公平、經濟效率、稅政簡化及財政收入四大面向且符合國際趨勢,有助營造「投資台灣優先」及「有利留才攬才」的租稅環境。

這次稅改案,民進黨團釋出善意,同意國民黨所提,調高四項扣除額的減稅利多,儘管協商二天,最後昨晚近6時完成稅改法案三讀,朝野黨團皆有斬獲。

綜所稅部分,調降最高稅率從45%到40%,3項扣除額依民進黨團版本拍板,標扣額從現行9萬調高到12萬、薪扣額、身障額皆從現行12.8萬調升到20萬;並新增幼兒學前扣除額,從現行2.5萬大幅提升至12萬,總計四項扣除額542萬綜所稅申報戶受惠。

營所稅調升 中小企業3年緩衝

此外,企業營所稅自17%調升為20%,而中小企業若年度課稅所得在50萬元以下,稅率可從現行17%,分三年以18%、19%,逐步調至20%,綠營接受藍營建議,給予中小企業更大緩衝期,預計11萬家企業受惠。不過,企業未分配保留盈餘稅從10%降為5%,且獨資合夥事業免徵營所稅,盈餘直接歸課綜所稅。

在股利所得稅方面,這次稅改廢除兩稅合一設算扣抵制,改為二擇一;一是股利併同其他所得扣抵稅額,依8.5%計算可抵減稅額,扣抵上限為8萬元,有利一般低所得散戶課稅;另一是採分離課稅單一稅率,昨由政院版26%提高為28%,

股利分離課稅 稅率為28%

另為縮短內外資差距,這次外資股東稅率從20%調升到21%,且不可抵繳未分配盈餘加徵稅額。此外,刪除所得稅法第42條中,有關財團法人等機關、團體股利所得不計入課稅規定,亦即未來均需課稅,以維護租稅公平。

許虞哲表示,中小企業分三年調升營所稅,將造成約32億稅損;調高三項扣除額加幼兒學前扣除額,約有133億稅損;股利所得單一稅率提高2%,會增加36億稅收,整體估前二年稅損約198億,第三年中小企業稅率升為20%後,稅損降到166億元。

許虞哲認為,四大扣除額增加民眾可支配所得388億,預期可刺激消費、帶動企業營收成長;此外,股利課稅新制後,投資環境較具有競爭力,就業增加,帶動經濟成長,稅損應是短期,一段時間後就會補回來。