導語:不過根據最新消息指出,大眾銀行將落實新的定期存款制度,若你的定期存款還沒到期就提領出來?你將一毛錢利息也得不到!

目前大眾銀行的定期存款,若在期限結束之前就取出來的話,雖然無法獲得全部的利息,但還是可以獲得一部分的利息,例如當你存放12個月的定期存款時,你因為需要用到錢而提早在第9個月就取出,還是可以獲得一部分的利息,視情況而定。

不過根據最新消息指出,大眾銀行將落實新的定期存款制度,若你的定期存款還沒到期就提領出來?你將一毛錢利息也得不到!

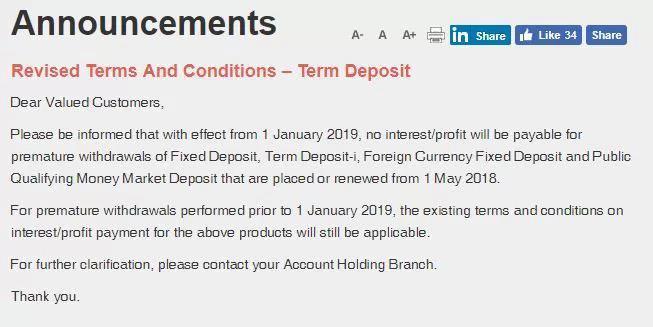

根據大眾銀行(Public Bank)所發出的通知,從2019年1月1日起所有提前提領定期存款的用戶,將無法獲得利息。

從2019年1月1日開始,如果你在定期存款還未到期就選擇提領出來,你將不能享有任何利息。這項新制度適用於所有在2018年5月1日或之後存放/更新的定期存款。

此外,不只提前提領定期存款不能享有任何利息,Term Deposit-、 Foreign Currency Fixed Deposit 、 Public Qualifying Money Market Deposit 也無法在提前提領的情況下獲得利息。

例子:

當你在2018年5月15日存放一個12個月的定期存款,也就是2019年5月15日才到期。如果你選擇在2019年2月2日提領出來,那麼你將無法獲得任何利息。

以上是大眾銀行所發出的文告。無論如何,更多詳情可以向大眾銀行查詢!

延伸閱讀:

大眾銀行(PBBANK,1295,主板金融組)在國內銀行業擁有最高貸款虧損覆蓋率,這意味著大眾銀行可免受大馬財務報告准則9(MFRS9)措施的沖擊,分析員預期該銀行今年盈利成長放緩至5.5%,而穩固財務表現已反映在股價上,因此下調該股評級。

擁最高貸款虧損覆蓋率

大華繼顯研究指出,截至2017年杪,大眾銀行在業內擁有最高的貸款虧損覆蓋率,包括獲得管制儲備256%的支撐,反觀整體行業平均則僅為102%。

大眾銀行能是國家銀行推行大馬財務報告准則9(MFRS9)措施中,唯一不必通過轉移保留盈利增加撥備的銀行,從而避免其資本受到影響。該行認為,國家銀行推行的大馬財務報告准則9措施,要求銀行的全部信貸曝光保持最低1.0%的管制儲備,這對大眾銀行影響中和,惟對其他同業則稍為負面。

“隨著國內銀行轉型至大馬財務報告准則9,大眾銀行的抗禦素質正面的推動其股價交投情緒,使它今年至今為止股價激升16.4%,全面反映它穩固的抗跌素質利好。”

該行指出,大眾銀行今年貸款成長目標為5.0%(2017年為3.6%)、淨利息賺幅成長最高可達5個基點,管理層表示,2018年的股本回酬率將介於14至15%之間,較2017年則是15.8%。它獲得較高的成本對收入比33至34%支持,較2017年為32%。

大華繼顯指出,大眾銀行的資產素質保持穩定,2017年第四季按季減記貸款下跌1.6%,按季減記貸款總額比例改善至0.48%,較第三季則是0.50%。

該行認為,大眾銀行2018年的淨信貸成本的適度回揚正常化,主要是其減記貸款比例及債務拖欠率,比整體行業來得低,有助該公司能夠順利地轉向大馬財務報告准則第9號標准。

大眾銀行常年資訊科技領域的開銷,佔營業額百分比是整體行業最低,僅達到0.5%,比較整體行業平均則達到2.9%,這可能對大眾銀行較長期的成本對收入比例趨勢潛伏揚升風險,因該公司可能被逼提高資訊科技投資,特別是整體行業將更大規模地擁抱金融科技領域。

該行指出,大眾銀行主要專注大眾市場的消費者及中小型企業貸款,擁有比同業更高的整體貸款客戶基礎及第二階段貸款(違約逾1個月惟少過3個月的貸款),惟這與資產素質無關,主要是涉及營運課題,以確保更大部份龐大的消費者及中小型企業客戶群能夠准時按月供款。

大眾銀行已推介其2018年的關鍵績效指標,包括貸款成長溫和復甦至5%(2017年為3.6%)、股本回酬率目標介於14%至15%、淨信貸成本保持相當平穩的15個基點以下水平、以及淨利息賺幅成長穩定及中單位數水平。

該行認為,雖然比較基礎偏低,不過大眾銀行管理層還是將貸款成長目標定在溫和的5%水平,在在顯示大眾銀行對整體銀行業在2018年的資產素質及成長動力保持相當謹慎的態度。

大眾銀行2018年盈利成長料稍為緩和至5.5%,估值則在傳統平均市價/賬面值比1.0標准差以上水平,該股今年來已勁揚16.4%,這使該行將其評級下調至“守住”,目標價保持在23令吉90仙,或等於2018財政年市價/賬面值比2.33倍及股本回酬率14.5%。

文章部分內容來源於網路,如果侵犯到您的隱私、權益、請點擊檢舉按鈕舉報,網站將在第一時間進行處理,謝謝合作! 檢舉