根據《Marie Claire》,愛馬仕計劃於4月推出以玫瑰粉紅色為靈感的新彩妝系列Rose Hermès,涵蓋了腮紅、腮紅刷、化妝包和口紅。這是愛馬仕繼2020年Rouge Hermès口紅系列後推出的第二個美妝系列,也是愛馬仕是首次推出腮紅單品。

值得一提的是,此次愛馬仕發布的新品腮紅8個色號中,包含了亞洲限定色Rose Poivre,宣稱專為亞洲消費者打造。

事實上,透過亞洲限定色的背後,我們應看到國際品牌對中國美妝市場的重視,中國市場已成為許多國際品牌的重要增長點。

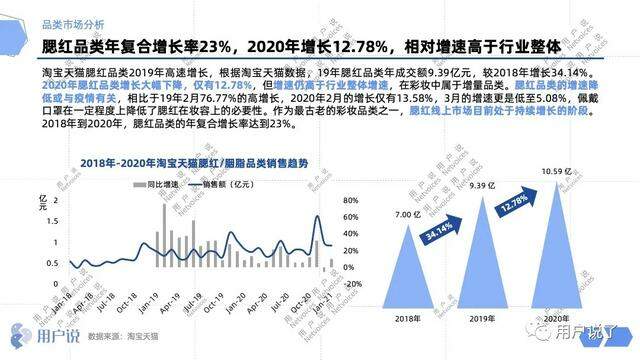

根據淘寶天貓數據,2020年面部彩妝交易額245.7億元,其中腮紅品類成交額10.59億元,占面部彩妝市場中占比4.31%。

2018年-2020年,腮紅品類處於持續增長的狀態。2019年,腮紅市場成交額9.39億元,品類同比增長34.14%。2020年,受疫情影響線上彩妝市場增幅下降,腮紅品類的增速也有所下降。相比於2019年2月腮紅市場76.77%的高增長,2020年2月的增長僅有13.58%,3月的增速更是低至5.08%。然而從2020年全年來看,腮紅市場同比增長達12.78%,增速高於彩妝行業1.6個百分點,可見腮紅仍然是彩妝市場中的一個增量品類。

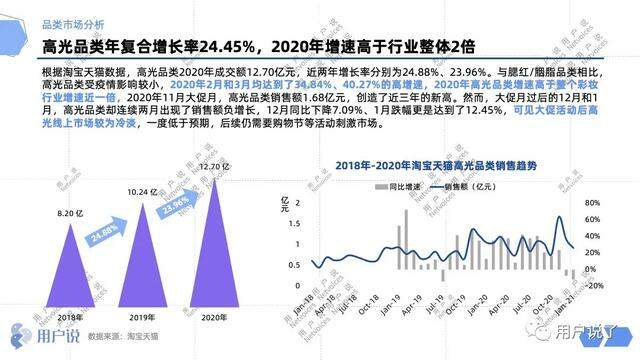

2020年淘寶天貓高光品類成交額12.70億元,與腮紅品類相比,高光市場受疫情影響較小,2020年品類增速達到23.96%,高於彩妝行業增速12.76個百分點,可見高光是彩妝行業中的高增長賽道,品類充滿可能性。

為了聚焦腮紅高光市場動態及熱點,用戶說現推出《2021年十大腮紅高光品牌價值分析報告》(以下簡稱「報告」),前文所有圖表數據均來自該份報告。

報告分析涵蓋了國際品牌MAC、Bobbi Brown、Fenty Beauty、韓國品牌3CE以及國貨品牌毛戈平、彩棠、橘朵、Girlcult、小奧汀和Caremille珂曼。

本報告數據採集的最長周期為2018年1月1日-2021年2月28日,共採集9,854,519條品牌聲量數據、8,734,662條用戶互動數據。

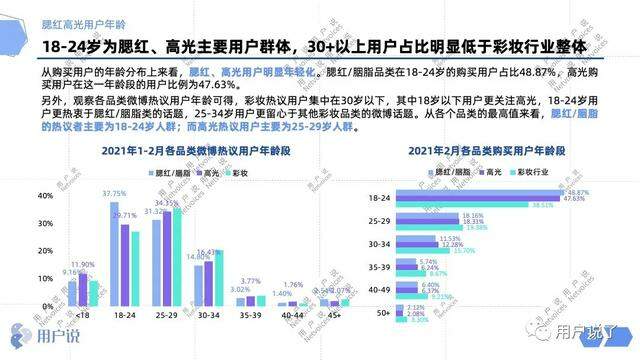

腮紅高光用戶年輕化,以95後為主

阿里平台上腮紅銷售額中48.87%的用戶年齡在18-24歲,這一年齡段的用戶同樣貢獻了47.63%的高光品類銷售額。

腮紅及高光產品在18-24歲的客群占比遠高於彩妝行業整體,而30+以上用戶占比則明顯低於彩妝行業均值,品類用戶偏年輕化。

用戶說監測2021年1-2月腮紅及高光品類的微博熱議用戶年齡段,腮紅熱議用戶在18-24歲的比例達到37.75%,而高光產品熱議用戶則集中在25-29歲年齡段,占比34.35%。無論是從購買用戶還是熱議用戶的角度,腮紅產品的消費群體年輕化程度整體高於高光品類。

腮紅作為呈現健康紅潤氣色和凸顯面部立體感的單品,上臉立顯粉嫩少女氣息,因此廣受年輕消費者的青睞,95後群體的腮紅市場不容小覷。

腮紅產品顏值仍是制勝關鍵

用戶群體的年輕化決定了腮紅產品要準確把握年輕人取向。在本次報告研究的10個品牌中,國貨產品小奧汀、橘朵和Girlcult均在腮紅產品的顏值上有所突破,憑藉極具辨識度的產品外觀和產品形態受到了消費者的喜愛。

小奧汀和Girlcult都採用了IP聯名的形式推出腮紅產品。2020年4月,小奧汀聯名華納兄弟旗下經典動畫《Tom&Jerry》推出芝心腮紅,色彩靈感與色號命名均來源於《Tom&Jerry》不同玩鬧情緒場景。腮紅產品創新性地採用芝士奶酪形態,包裝使用了植絨包裝,大走可愛風。

小奧汀奶酪腮紅

Girlcult一直主張前衛個性十足的風格化標籤,鼓勵年輕用戶不受固有思維束縛,不屈從大眾,大膽追求自我。在IP的選擇上,Girlcult選取了與自身產品風格相符的IP聯名,如屁桃君聯名Cult-Bitos系列,櫻桃小丸子聯名系列等,不斷吸引年輕群體,打破圈層、獲取流量。

此外,Girlcult還試圖賦予腮紅產品個性化的表達,以「浪漫」、「復古」、「冒險」、「可愛」等作為產品關鍵詞,將腮紅色號以「加戲」,「貪心」,「吃瓜」等個性化詞彙命名,將客戶直指95後群體,建設差異化產品。

小容量、MINI SIZE受消費者青睞

由於腮紅產品消耗慢、使用周期長,小含量,MINI SIZE等產品形式逐漸受到青睞。用戶說追蹤2021年2月淘寶天貓腮紅、高光產品銷售數據,3g以下腮紅產品的銷量占比達到38.86%;3-4.5g產品銷量占比20.03%。

4.5g以下高光產品銷量占比36.65%,小容量產品在一定程度上降低了客單價。值得注意的是,10.5g以上高光銷量占比26.45%,在這之中彩棠大師修容盤(16g)貢獻了這一區間74.8%的銷量。

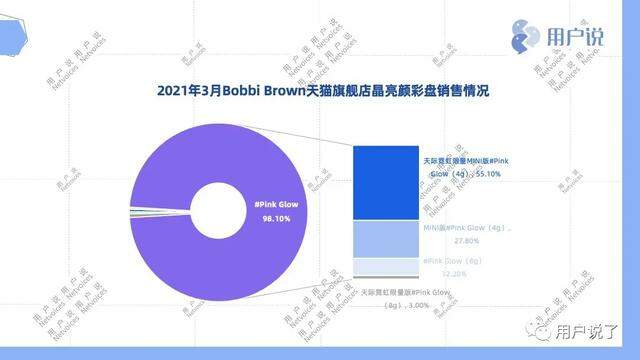

用戶說統計天貓旗艦店Bobbi Brown晶亮顏彩盤(五花肉高光)各SKU銷售情況,Bobbi Brown針對熱門色號#Pink Glow推出4g MINI版,MINI版銷量占整個產品連結的82.9%。

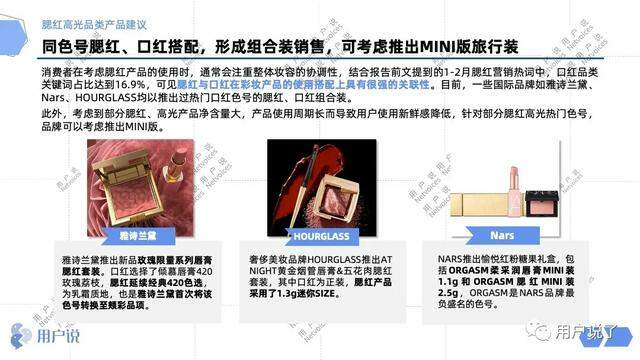

此外,根據用戶說統計的高光、腮紅在社媒平台的營銷熱詞,口紅/唇膏在腮紅相關品類詞中占比16.9%,是與腮紅聯繫最緊密的美妝品類。事實上,消費者在考慮腮紅產品的使用時,通常會注重整體妝容的協調性,口紅、腮紅的適配度非常重要。

目前,一些國際品牌如雅詩蘭黛、Nars、HOURGLASS均已推出過熱門口紅色號的腮紅、口紅組合裝。

如雅詩蘭黛新推出的2021玫瑰限量系列唇膏腮紅套裝,口紅選擇了傾慕唇膏420玫瑰荔枝,腮紅延續經典420色選,這也是雅詩蘭黛首次將該色號轉換至頰彩品項。

Nars則推出了腮紅大熱色號ORGASM的組合套裝,包括ORGASM柔采潤唇膏MINI裝1.1g和ORGASM腮紅MINI裝2.5g,該組合裝3月銷量排在Nars天貓旗艦店第4位(截止本文發布日)。雙MINI組合裝客單價較低,吸引了一部分消費能力不足的消費者,同時也起到」嘗鮮「作用,促使一部分消費者為正裝產品買單。

腮紅、高光用戶關注點有哪些?

新質地腮紅高光產品聲量如何?

腮紅高光市場還有哪些趨勢和熱點?

...

更多精彩內容購買報告後解鎖!

報告摘要

I.腮紅/高光行業與市場

【面部彩妝線上市場分析】

2020年面部彩妝成交額245.7億元,腮紅、高光年成交額10.59億、12.70億

【腮紅高光品類市場分析】

腮紅品類年複合增長率23%;2020年增速大幅下降,僅有12.78%;高光品類年複合增長率24.45%,12月、1月連續兩月出現銷 售額負增長;Nars腮紅年銷售額**億;腮紅形式多樣,液體腮紅、唇頰兩用等上榜天貓V榜

【腮紅高光品類價格分析】

高光成交均價¥**,腮紅成交均價¥**,50元以下腮紅銷量占比達**%

【腮紅高光品類規格分析】

腮紅產品3g以下銷量占比達到38.86%;高光10.5g以上產品占比26.45%

【品類網際網路聲量分析】

新型質地腮紅;新型質地高光;**、**腮紅高光聲量雙高,**國貨品牌排名第一

II.腮紅/高光品類用戶洞察

【腮紅高光用戶性別】

腮紅/胭脂和高光的女性購買用戶比例達**%以上,遠高於彩妝行業均值

【腮紅高光用戶年齡】

18-24歲為腮紅、高光主要用戶群體,30+以上用戶占比明顯低於彩妝行業整體

【微博熱議用戶畫像】

腮紅/胭脂和高光的微博熱議用戶主要集中在**、**、**等經濟發達省份;腮紅/胭脂和高光的微博熱議用戶主要分布在**和**城市以及**

【品類用戶關注點】

腮紅高光用戶最關心產品**,對**不敏感

III.十大腮紅高光品牌價值分析

【品牌選擇】

國貨品牌、國際品牌

【品牌銷售實力分布圖】

彩棠2月彩妝銷售額同比增長**%,**、**2月彩妝成交額破億

【品牌5G實力分布】

【品牌知名度】

【品牌關注度】

【品牌美譽度】

【品牌忠誠度】

【品牌需求度】

IV.十大腮紅高光品牌產品分析

【品類策略】

彩棠面部彩妝銷售占比**%;**、**腮紅銷售額占面部彩妝**%以上

【產品定價】

橘朵腮紅產品走小容量低價路線;毛戈平雙色胭脂均價**元/克;Bobbi Brown單品價格高達¥480 ;Girlcult、珂曼高光產品價格低於百元

【產品包裝及設計分析】

【產品成分及概念分析】

V.十大腮紅高光品牌營銷分析

【腮紅高光品牌與明星的合作】

**合作明星矩陣相對完善,**和**微博共振指數最高

【腮紅高光品類種草平台】

視頻類平台對腮紅高光種草率有明顯增長,**、**促進用戶轉化能力強

【品牌營銷案例分析】

【內容營銷熱詞分析】

腮紅品類和口紅關聯最緊密;高光產品包裝外觀最受消費者關注

VI.腮紅高光品類趨勢與建議

【腮紅高光產品建議】

【腮紅高光營銷建議】