「想買房,但又怕房貸壓力!」一名男網友透露,自己與老婆每月能賺15萬元,如今原PO想買下800萬的透天,卻又無法馬上拿出240萬的頭期款,因此萌念向銀行信貸,想問問過來人的看法?然而一票網友見夫妻存款僅有50萬全傻了,建議先記帳,並存到頭期款再來買房比較恰當。

▲原PO想買透天,但存款只有50萬。(示意圖/記者許凱彰攝)

一名40歲男網友在臉書《買房知識家(A你的Q)》表示,自己經營一間早餐店,太太則在工廠上班,每月雙薪約15萬元,兩人膝下並無子女,如今原PO有意買透天自住,但礙於存款只有50萬,讓原PO感到苦惱。

原PO透露,自己光是經營早餐店,每個月可淨賺12萬,而透天一間約800多萬,自備款需準備3成,等於須拿出240萬。對此,原PO求問,「最近很想買房,但又怕房貸壓力...我應該存到240萬再買房,還是信用貸款頭期款?還是有別的更好的方式?」

文章曝光後,不少網友對原PO高薪,卻只存50萬存款的狀況感到訝異,「月收15買800很輕鬆啊,你的問題在於頭期款不足,以及要預留營業預備金,多存一些吧」、「月入15萬存款存多久了,只有50萬?」「2個人15萬,要存很快,先記帳看每個月的花費,存好頭期款再買」。

一派網友則建議,「我要開始也是看中古屋,發現自備款要準備很多,之後才開始看預售,預售蓋到哪繳到哪,分期付款的概念,貸款成數+利率是建商去談的會比較優惠。9-8成之間都有可能。會比較好貸款」、「找認識的地政士代書,多請幾家銀行鑑價,努力準備自備款,貸款85成以上(第一房應可貸9成)買下正確地段的房子」、「我建議買兩房一廳的房子即可,家中人口不多不需那麼大的空間且房貸也不會壓得太重」、「多存點再買,一般我自有資金4成才敢買,因為景氣什麼時候翻轉,我們永遠不知道,所以必須多一點自有資金才是王道」。

關於信貸部分,內行提醒,「信貸買房會跑聯徵,也會佔到未來買房的額度,就算都過了,貸款壓力也重,萬一某天斷了收入,房子就沒了,所以不建議這樣做」、「早餐店沒打發票靠營登,你一個月10萬的財力要找到認可的銀行很難」、「存到240萬,可以不要信貸就不要,很多人根本不懂信貸的殺傷力」。

事後,原PO在留言串透露,存款僅剩50萬,是因為「債務剛還清」,而老婆住不慣大樓,所以才會想買透天。

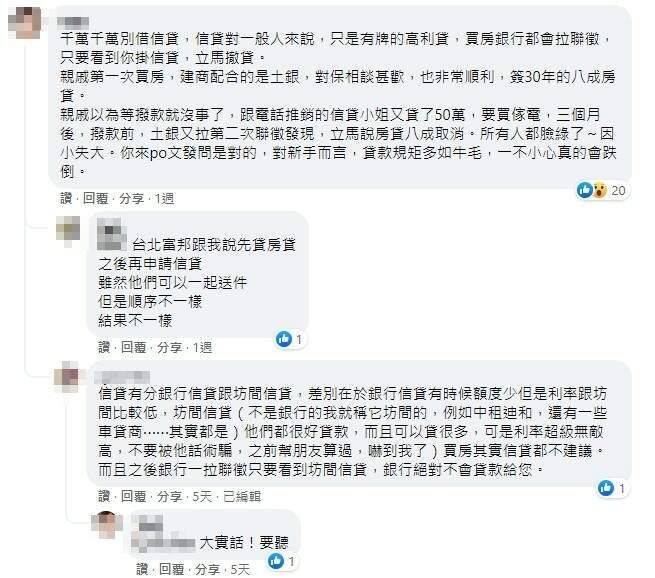

▼苦主勸,信貸真的要三思!(圖/翻攝買房知識家)