新瑞鵬的招股書挺霸氣,「擁有23個寵物醫院品牌和1887家寵物醫院,是在中國排名第二至第十的競爭對手醫院總數的3倍。」但你要知道這些品牌和醫院有不少都是併購來的,野蠻生長帶來的不少問題也就在所難免。比如風險提示中花了很大篇幅介紹可能的牌照風險,新瑞鵬坦陳,旗下一些寵物醫院,還沒有獲得包括診療、診斷、獸藥、輻射安全、環評等各類許可證。

美國投資者可能會以為這是理所應當並且不難獲取,而在國內經營過線下店的都知道這裡面雷可不少。新瑞鵬雖然能以龐大的系統承擔個體風險,但往大了說這其實是所有線下實體頭上懸著的一把刀,規範經營雖必不可少,大量冗餘成本和尋租空間也由此而生,也算是中國特色了。(投中BBKing)

2023年1月23日,新春伊始,寵物醫療品牌新瑞鵬叩響了資本市場的大門,其在美國證監會公開招股書,擬在納斯達克IPO上市。在寵物賽道里,寵物醫療一直是個朝陽市場,不少知名機構都在積極布局寵物醫療。

這次新瑞鵬的IPO,給寵物醫療和寵物醫療投資人提供了一個絕佳的樣本參考。首先,新瑞鵬自創立至今已有超20年的時間,據說是中國歷史最長的連鎖性運營商。其次,新瑞鵬背後站有多家重量級PE/VC,資本化程度很高。

中國最大、全球第二,但3年虧損超30億

在新瑞鵬身上,它的優點和瑕疵一樣耀眼。

先介紹下新瑞鵬。公司最早於1998年12月通過瑞鵬寵物醫院開始運營,該醫院是一家寵物醫院品牌,由創始人、董事會聯席主席兼總裁彭永鶴在廣東省深圳市創立。

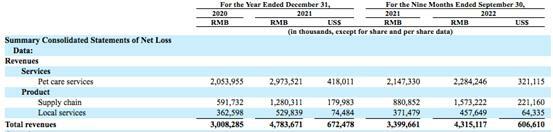

新瑞鵬旗下有三大業務支柱:寵物護理服務(主要包括寵物醫療服務及美容服務)、供應鏈服務(主要包括寵物食品的銷售、藥品、醫療器械和材料等寵物用品,提供給第三方寵物醫院、寵物診所和寵物店)和本地服務(主要包括通過公司自己和第三方的在線平台和線下渠道向個人客戶銷售寵物產品)。除此之外,公司已擴展到其他業務領域,包括第三方診斷、持續獸醫教育和市場營銷服務。

通過公司招股書可知,寵物醫療服務一直是新瑞鵬的核心收入來源,其次為供應鏈服務。在2020年、2021年及2022年前三個季度中,寵物醫療服務占總營收比分別為68.3%、62.2%及52.9%。供應鏈服務分別占總營收的19.7%、26.8%及36.5%;本地生活服務分別為12.0%、11.0%及10.6%。

因此新瑞鵬的優點很明顯——它的寵物連鎖醫院開遍中國。

2020年、2021年及截至2022年9月30日止9個月,新瑞鵬分別為約170萬名、250萬名及220萬名活躍客戶提供寵物治療服務,分別完成約430萬例、580萬例及470萬例醫療病例,並建立了「1+P+C」(「1」:中心寵物醫院;「P」:專科寵物醫院;「C」:社區寵物醫院)寵物醫院網絡及轉診系統。

根據弗若斯特沙利文的數據,按2020年和2021年的醫院數量和寵物護理服務收入來看,新瑞鵬除了是中國最早一批寵物醫療品牌之外,它也是中國最大的寵物護理平台、全球第二大寵物護理平台。

截至2021年12月31日,其擁有23個寵物醫院品牌和1887家寵物醫院,大約是在中國排名第二至第十的競爭對手寵物醫院總數的3倍。截至2022年9月30日,公司在31個省份、114個城市開展業務。

2021年新瑞鵬在中國一線城市的寵物護理市場份額約為30%。

新瑞鵬的瑕疵也不小,雖然是中國最大、全球第二,它依然在虧錢,甚至在燒錢。

其招股書顯示,新瑞鵬2020年、2021年的營收分別為30.08億元、47.84億元;2022年前三季度,新瑞鵬的營收為43.15億元;相對應地,其毛利潤分別為1.425億元、2.232億元、2.188億元。

營收的高速增長難以掩蓋虧損端的持續加深。2020年-2022年前三個季度,新瑞鵬淨虧損分別為10億元、13.11億元、11.09億元,近三年虧損超30億元。雖然淨損失占總收入的百分比從2020年的33.2%下降到2021的27.4%,在截至2022年9月30日的9個月中進一步下降到25.7%,但仍難掩「增收不增利」的虧損狀態。

估值300億元,新瑞鵬背後有「人」

談到新瑞鵬的虧損,要先談談新瑞鵬的資本擴張之路,因為新瑞鵬完全可視為曾經網際網路時代的樣本縮影:瘋狂融資,瘋狂擴張,瘋狂合併。

截至目前,新瑞鵬一共完成了7輪融資,投資方超過20家。截止到2020年,公司的估值達到300億元。

2015年,新瑞鵬的前身「瑞鵬」迎來首位機構投資者達晨,達晨的到來打開了瑞鵬的資本化,後者也於次年掛牌新三板,達晨也在後續融資中連續4次追加大額投資。值得一提的是,2015年達晨投資的瑞鵬估值不過7億元,按照2020年新瑞鵬300億的估值來算,達晨的帳面回報超過了40倍。

如果達晨為瑞鵬打開了新世界的大門,那麼高瓴則教會了新瑞鵬如何通過燒錢擴張來占江山。首先是在2018年,瑞鵬與高瓴旗下寵物醫療體系(700多家寵物醫院)合併成為新瑞鵬後,公司開始迅速擴張,連鎖門店從2015年的幾十家增加到2018年的1000家。

高瓴被業內人士視為帶給瑞鵬轉折點的「人」,甚至坊間有傳聞高瓴也是此次新瑞鵬IPO的主要推動人之一。

新瑞鵬的此後的融資之路,也成為它加速整合寵物醫院的路徑。而在新瑞鵬的招股書里,這個詞也一直貫穿始終:整合收購。比如:

「我們通過整合全國寵物醫院、倉庫和零售渠道,利用豐富的可複製運營經驗和龐大的人才庫,實現有機增長。我們還通過戰略性收購行業內合適的目標實現了強勁的增長和擴張。」

「2016年,我們收購了中國寵物護理行業最具影響力和標誌性品牌之一的美聯中和,並將業務擴展至中國北方。」

「2019年12月31日,我們完成了對中國寵物醫院集團Skyfield Group的收購。收購完成後,天域集團成為瑞鵬寵物集團股份有限公司的全資子公司,愛諾、阿南、娜迦和小狗鎮等幾大寵物醫院品牌整合到我們的寵物醫院網絡中。」

2020年9月新瑞鵬完成數億美元戰略融資,騰訊領投,德國醫藥企業勃林格殷格翰與碧桂園創投戰略投資,多家海內外機構跟投,投後估值達到300億人民幣。2022年底,新瑞鵬再次獲得了雀巢的戰略投資。

在曾經腥風血雨的網際網路收購時代,新瑞鵬的整合之路並不出奇,被更多更大的機構看上並投資,都是那個時代的融資模板之下。

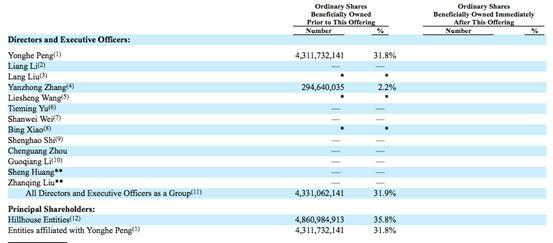

在本次IPO前,根據招股書,新瑞鵬董事長彭永鶴合計持股31.8%,高瓴則持股35.8%,達晨肖冰、高瓴李良的持股比例不足1%,其中李良亦擔任新瑞鵬聯席董事長一職。

高瓴的高持股比例在意料之內,在高瓴的推動下,新瑞鵬一旦成功IPO,即將是「中國寵物醫療第一股」。

道路是曲折的,前景是美好的

寵物醫療最大的詬病是市場分散、收費不透明、醫療人員質量層次不齊。但可以肯定的是,中國的寵物市場一定大有可為。根據Frost&Sullivan的數據,就寵物相關支出而言,中國已經是全球第二大寵物市場。中國寵物市場規模從2015年的943億元人民幣,到2021年增長至2656億元人民幣,複合年增長率約為18.8%。

然而,與美國相比,中國的寵物市場仍處於早期發展階段。有數據表明,中國一線城市每隻寵物的平均年支出約為4700元人民幣,僅為美國2021每隻寵物平均年支出(約8100元人民幣)的58.0%。

2021年中國的家庭寵物擁有率為23.7%,而美國為69.7%,這為中國寵物行業的快速發展留下了充足的空間。據Frost&Sullivan稱,預計2026年中國寵物市場規模將進一步擴大至5376億元人民幣,與2021相比複合年增長率為15.1%。

中國寵物護理市場的規模也從2015年的200億元人民幣增長到2021的545億元人民幣,複合年增長率約為18.2%。受寵物父母對寵物保健意識的增強、寵物預期壽命的延長以及與衰老相關的寵物疾病的增多等因素的推動,預計2026年中國寵物護理市場的規模將達到1356億元人民幣。

資本的身影總是不可忽略的。根據公開數據,2022年一年中寵物賽道的投融資事件達35起,其中寵物醫療占10起。連鎖醫院成為資本追逐的熱門對象,比如2023年開年來,連鎖醫院品牌瑞派寵物就宣布獲得了蒙牛創投的D輪融資,其規模僅次於新瑞鵬。

新瑞鵬IPO在即,希望它為中國寵物醫療打響這一槍。(文/喜樂,來源/投中網)