界面新聞記者 | 李科文

界面新聞編輯 | 謝欣

7月12日,第一三共和阿斯利康共同宣布,靶向HER2的抗體偶聯藥物 (ADC)優赫得(ENHERTU,注射用德曲妥珠單抗,Trastuzumab deruxtecan)獲國家藥品監督管理局(NMPA)批准,單藥適用於治療既往在轉移性疾病階段接受過至少一種系統治療的,或在輔助化療期間或完成輔助化療之後6個月內復發的,不可切除或轉移性HER2低表達(IHC 1+或 IHC 2+/ISH-)成人乳腺癌患者。

這是繼2023年2月得首次在華獲批單藥治療既往接受過一種或一種以上抗HER2藥物治療的不可切除或轉移性HER2陽性成人乳腺癌患者後,新一代ADC藥物德曲妥珠單抗在中國獲批的又一適應症。

目前,國內共有三款HER2靶點的ADC藥物。恩美曲妥珠單抗由羅氏研發,用於治療早期HER2陽性乳腺癌和晚期HER2陽性乳腺癌;維迪西妥單抗由榮昌生物研發,用於治療晚期HER2陽性胃癌和晚期HER2陽性膀胱癌;而德曲妥珠單抗由第一三共和阿斯利康共同研發,用於治療晚期HER2陽性乳腺癌。

其中,德曲妥珠單抗被認為是目前ADC領域最強的一款產品,自上市以來,給全球各大ADC開發藥企都帶來了較大壓力。可以說,德曲妥珠單抗是目前ADC藥物最閃耀的明星。在後德曲妥珠單抗時代,留給後來者的市場空間還有多少?

國內外ADC藥物靶點扎堆於HER2

在各大類型的抗體藥物中,ADC是一直較先進的療法,被稱為「魔法子彈」,其將抗體的靶向選擇性與高細胞毒性藥物的細胞殺傷力相結合,使細胞毒性藥物能夠選擇性地輸送至腫瘤部位。

隨著ADC設計和偶聯技術的不斷進步,迄今已有12種ADC在全球批准上市。ADC已從用於特定血液癌症的後線治療發展為具有前景的前線治療模式,適用於更廣泛的實體腫瘤和其他適應症。

據弗若斯特沙利文數據,ADC的全球市場規模從2017年的16億美元增長至2022年的79億美元,年複合增長率為37.3%。預計從2022年到2030年,它仍將以30%的年複合增長率持續快速增長。

中國ADC的市場直至2020年才出現。據科倫博泰招股書中弗若斯特沙利文數據,在中國,ADC的市場規模預計由2022年8億元增長至2030年662億元,複合年增長率為72.8%。

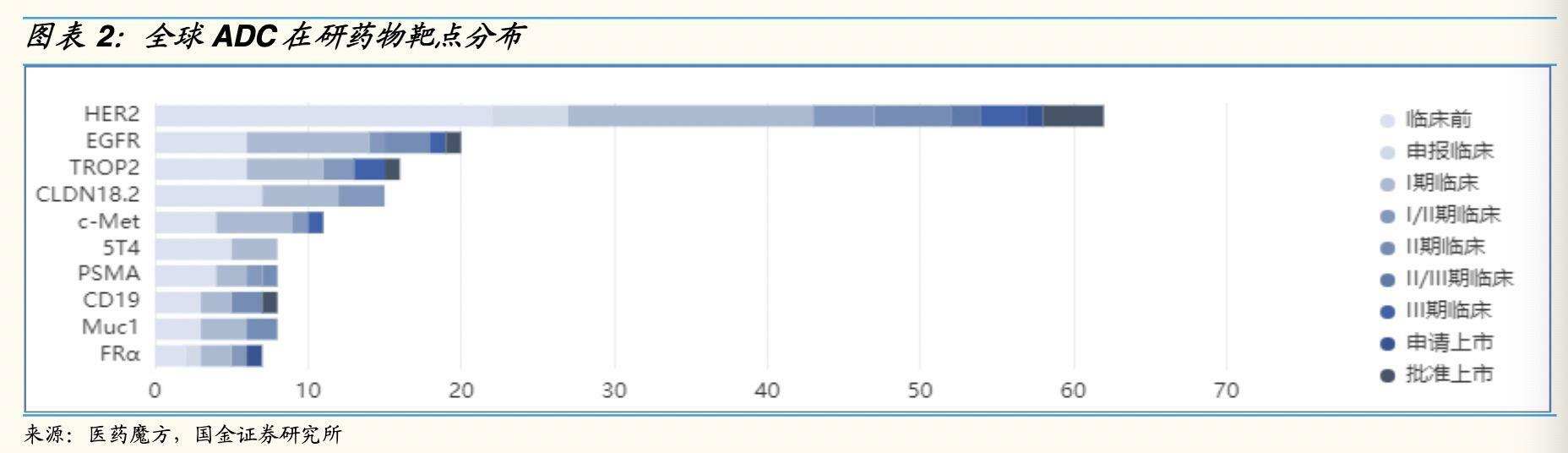

全球ADC藥物在研管線靶點雖呈現出多樣化發展的趨勢,但據醫藥魔方的數據,目前主要還是集中在HER2(38.4%)、EGFR(11.9%)、TROP-2(9.9%)、Claudin 18.2(9.9%)少數幾個熱門靶點。

國內ADC在研藥物靶點也是集中在HER2(38.4%)、EGFR(11.9%)、TROP-2(9.9%)、Claudin 18.2(9.9%)、c-Met(5.96%)、PSMA(5.3%)、CD19(5.3%)這些熱門靶點。

其中,HER2是一個具有經典而重要意義的靶點,因為其異常與多種疾病相關聯。目前已經獲得批准上市的靶向HER2的藥物至少有15種,包括小分子抑制劑、單克隆抗體和聯合抗體藥物。這些藥物的開發為針對HER2的治療提供了多種選擇。

目前國內已上市的三款ADC藥物:恩美曲妥珠單抗、維迪西妥單抗、德曲妥珠單抗也均是基於此靶點。

HER2是一種細胞表面受體,其在各種正常組織中的表達較低,但在腫瘤細胞中可出現過度表達並異常激活,從而促進異常生長和存活,進而導致乳腺癌(BC)和胃腸道(GI)癌症,例如胃癌(GC)、結直腸癌(CRC)和食道癌等不同類型的癌症的發展。

從布局的適應症來看,ADC藥物的集中度也非常高。據醫藥魔方、東亞前海證券的數據,95.17%的管線布局的適應症均是腫瘤,其次是自身免疫性疾病(1.75%)、細菌感染(0.66%)、濕性年齡相關性黃斑變性(0.66%)等。

而在布局的主要腫瘤類型中,又以乳腺癌、非小細胞肺癌、卵巢癌、胃癌、結直腸癌等實體瘤為主。其中,也是以HER2靶點為主。

此外,截至目前,絕大多數ADC藥物處於研發早。據醫藥魔方、東亞前海證券研究的數據,臨床前占比46.78%,臨床I期占比29.93%,臨床I/II期占比7%,臨床II期占比7.54%。

可以說,在未來一段時間內,HER2靶點仍將占據國內ADC藥物市場的半壁江山。

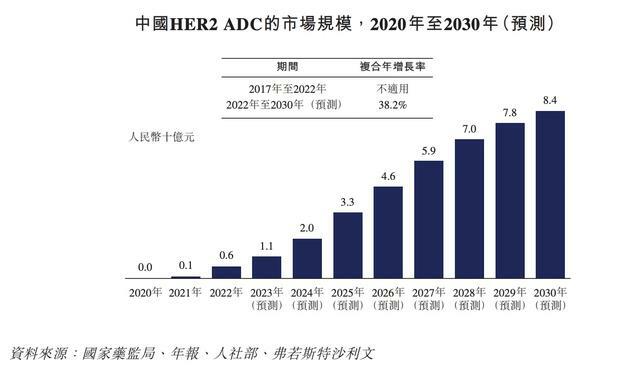

據弗若斯特沙利文數據,截至2022年,中國HER2 ADC市場規模為6億元人民幣,預計到2030年將增至84億元人民幣,自2022年以來的年複合增長率為38.2%。

具體來看,據弗若斯特沙利文數據,截至2022年,恩美曲妥珠單抗和維迪西妥單抗在中國市場上已上市的HER2 ADC藥物中的市場份額分別為34.4%和65.6%。在當時,如今ADC領域最有明星相的德曲妥珠單抗尚未獲得國內上市批准。

德

HER2靶點最主要被應用於乳腺癌(BC)治療。乳腺癌是全球最高發的癌症類型,其中HER2陽性乳腺癌(HR+╱HER2–BC)是最普遍的亞型。

HER2陽性乳腺癌是最高發的乳腺癌亞型,約占全球乳腺癌病例總數的55%。約5-10%的HER2陽性乳腺癌患者被診斷為晚期疾病,五年生存率為30%。

在全球範圍內,HR+/HER2-乳腺癌的發病數目在2017年達到了110萬例,並在2022年增至130萬例,預計到2030年將達到150萬例。與此同時,中國HR+/HER2-乳腺癌的發病數目在2017年為17.34萬例,增至2022年的18.76萬例,預計到2030年將達到20.38萬例。

羅氏的恩美曲妥珠單抗是全球第一個獲批用於實體瘤(乳腺癌)的ADC,已獲FDA批准上市的適應症包括「HER2陽性早期乳腺癌的輔助治療」,以及「HER2陽性轉移性乳腺癌的二線治療」。恩美曲妥珠單抗也於2020年1月成為中國大陸第一個獲批上市的ADC藥物。

截至目前,羅氏的恩美曲妥珠單抗在中國已經獲批HER2陽性早期乳腺癌的輔助治療,HER2 陽性的轉移性乳腺癌的二線治療。

在針對HER2陽性早期乳腺癌的輔助治療的臨床試驗中,恩美曲妥珠單抗組的3年無浸潤性腫瘤復發生存率(iDFS)顯著高於單獨使用曲妥珠單抗治療的對照組(88.3% vs 77%,HR 0.5, 95% CI 0.39~0.64;P

在針對HER2陽性局部晚期或轉移性乳腺癌二線治療的臨床試驗中,恩美曲妥珠單抗單藥與化療組合「拉帕替尼+卡培他濱」的頭對頭III期臨床試驗(EMILIA)結果顯示:兩者的中位總生存期(mOS)30.9個月VS 25.1個月;中位無進展生存期(mPFS)9.6個月VS 6.4個月;客觀緩解率(ORR)43.6% VS 30.8%;中位持續緩解時間(mDOR)12.6個月VS 6.5個月,可以說恩美曲妥珠單抗完勝化療組合療法。

不過,德曲妥珠單抗的橫空出世可以說完全瓦解了恩美曲妥珠單抗作為乳腺癌二線治療標準療法的地位。在與恩美曲妥珠單抗的頭對頭試驗中,德曲妥珠單抗的療效取得絕對優勢。

在針對HER2陽性轉移性乳腺癌2線療法(DESTINY-Breast03試驗)試驗中,隨機、開放標籤、德曲妥珠單抗和恩美曲妥珠單抗的頭對頭III期臨床試驗DESTINY-Breast03研究旨在評估二者在既往接受過曲妥珠單抗和紫杉烷治療的HER2陽性轉移性乳腺癌患者中的療效和安全性。研究結果顯示,在524例隨機分組的患者中,德曲妥珠單抗組和恩美曲妥珠單抗組12個月無進展生存率分別為75.8%和34.1%。12個月時,德曲妥珠單抗組和恩美曲妥珠單抗組總生存率分別為94.1%和85.9%。德曲妥珠單抗組確認的客觀緩解率(ORR)為79.7%,而恩美曲妥珠單抗為34.2%。

德曲妥珠單抗確認的客觀緩解率(ORR)為79.7%,恩美曲妥珠單抗為34.2%。對德曲妥珠單抗有反應的患者中,16.1%達到完全緩解(CR),63.6%達到局部緩解(PR),16.9%疾病穩定(SD),1.1%出現疾病進展(PD)。

此外,德曲妥珠單抗在試驗對象前均接受過恩美曲妥珠單抗治療,中位治療線數為6的情況下,仍取得了亮眼的臨床數據。

在針對HER2陽性乳腺癌後線治療的臨床試驗中,開放標籤、單臂、多中心的II期臨床研究DESTINY-Breast01研究顯示:184例HER2陽性乳腺癌患者已經使用了兩種或兩種以上治療方案(中位治療線數為6),接受德曲妥珠單抗5.4mg/kg的治療後,中位隨訪11.1個月,客觀緩解率(ORR)達60.9%(n=111);其中4.3%(n=8)的患者達到完全緩解率(CR);56%(n=103)的患者達到局部緩解(PR),中位持續緩解時間(mDOR)為14.8個月,中位無進展生存期(mPFS)為16.4個月。

如今德曲妥珠單抗又拿下國內首個有助於HER2低表達轉移性乳腺癌患者延緩疾病進展和延長生存期的創新靶向療法的適應症。HER2低表達的乳腺癌患者占全部類型的45% - 55%。可以說,德曲妥珠單抗是目前在國內乃至全球範圍內HER2靶點的ADC藥物在乳腺癌領域的絕對霸主。

在針對HER2低表達轉移性乳腺癌臨床試驗中,無論HER2表達水平如何(IHC 1+ 和 IHC 2+/ISH-),德曲妥珠單抗在HR陽性或HR陰性、HER2低表達轉移性乳腺癌患者的總體試驗人群中均展示出一致的療效。在針對所有患者基於BICR的PFS分析中,德曲妥珠單抗相比化療將患者的疾病進展或死亡風險降低了50%(PFS HR 0.50;95% CI:0.40-0.63;p

在中國還有八種針對乳腺癌的HER2 ADC候選藥物處於2期或更高階段。其中,包括科倫博泰的A166和榮昌生物的維迪西妥單抗。後來者們如果單純從治療效果上挑戰德曲妥珠單抗在乳腺癌領域的霸主地位難度很大。

例如,科倫博泰的HER2靶點ADC藥物A166正處於NDA註冊期間,適應症為晚期HER2+乳腺癌。

截止於2022年7月13日,對於參與4.8和6.0 mg/kg 科倫博泰A166隊列的58名患者進行了療效評估。所有患者之前都接受過HER2靶向治療,中位數為四線治療,其中包括:曲妥珠單抗接受率為100%(58/58),抗HER2 TKI接受率為94.8%(55/58),帕妥珠單抗接受率為32.8%(19/58),HER2 ADC治療接受率為20.7%(12/58)。在接受A166治療的整體58名患者中,A166達到了70.7%的整體ORR(整體有效率,41/58),4.8 mg/kg劑量組的ORR為73.9%(17/23),而6.0 mg/kg劑量組的ORR為68.6%(24/35)。4.8 mg/kg劑量組的中位PFS(無進展生存期)為12.3個月,而6.0 mg/kg劑量組的中位PFS為9.4個月。4.8 mg/kg劑量組的中位DOR(持續有效期)為11.0個月,而6.0 mg/kg劑量組的中位DOR為8.3個月。

榮昌生物的維迪西妥單抗針對HER2陽性乳腺癌和針對HER2低表達乳腺癌則均處於臨床3期。

在針對HER2陽性乳腺癌臨床試驗中,接受維迪西妥單抗1.5mg/kg、2.0mg/kg 及2.5mg/kg 劑量的患者亞組,總客觀緩解率(cORR)分別為22.2%、42.9%及40.0%,中位無進展生存期(mPFS)分別為4.0個月、5.7個月及6.3個月。

在針對HER2低表達乳腺癌臨床試驗中,維迪西妥單抗的總客觀緩解率(cORR)和中位無進展生存期(mPFS)分別為39.6%和5.7個月,其中35名IHC2+/FISH-患者的客觀緩解率(ORR)和中位無進展生存期(mPFS)分別為42.9%和6.6個月,13名IHC 1+患者的ORR和mPFS分別為30.8%和5.5個月。

國內還有像恆瑞醫藥、Fosun Pharmaceutical、浙江醫藥、石藥集團、美雅珂、DAC Biotech Company這六位挑戰者。其中,恆瑞醫藥SHR-A181的轉移性乳腺癌和HER2低表達復發或轉移性乳腺癌也均處於臨床3期。

德曲妥珠單抗除了在不斷探索與抗PD-1抗體等免疫療法的聯合應用外,還不斷擴大適應症範圍。

強大的臨床療效以及適應症的不斷擴展讓德曲妥珠單抗一度備受關注。據Nature Reviews Drug Discovery預測,到2026年,德曲妥珠單抗在全球的銷售額將達到62億美元,占據全球最早上市的10款ADC藥物近40%的份額。

德曲妥珠單抗已在胃癌、非小細胞肺癌、結直腸癌等其他實體瘤的臨床研發中取得了不錯的進展。這給國內已在研發進度上落後一步的很多ADC開發藥企帶來了巨大的壓迫感。

在國際上,已有後來者主動放棄。去年12月,考慮到德曲妥珠單過於強大,Ambrx公司主動宣布暫停了與恩美曲妥珠單抗類似的ARX788的研發工作。