(報告出品方/作者:華泰證券,熊承慧、張正芳)

乘「它經濟」之風,寵物行業穿越周期而上

量價齊升帶動行業規模擴張,主糧為商家必爭之地

我國寵物行業正處於蓬勃發展期,量價齊升帶動行業規模持續增長。據寵物白皮書數據, 我國寵物行業自 2010 年起開始進入高速發展期,2010 年至 2022 年市場規模 CAGR 高達 28%,高於社會零售額同期增速 18.7pct。分犬貓來看,我國寵物行業增長動能以從「犬經 濟」向「貓經濟」逐步過渡、「貓經濟」發展更為迅速。2020 年受新冠疫情影響犬數量首 次出現同比下滑。2021 年貓數量首次超過犬數量,貓成為最受歡迎的寵物之一。量價拆解 來看,1)我國犬貓數量保持穩定增長態勢。2017年至2022年我國犬貓總數CAGR為5.9%。 其中貓數量 CAGR 為 11.7%,犬數量幾乎無增長。2)寵物主單寵消費支出持續抬升。受 經濟發展、人們從養寵到愛寵的意識轉變等因素驅動,寵物市場發展動能也將由飼養量增 長向消費升級、價值提升等逐步切換。2017年至2022年我國年均單寵支出CAGR為8.7%, 高於犬貓總數同期增速 2.8pct。

品類拆解:寵物食品及醫療板塊為核心。寵物食品作為高頻剛需賽道,為寵物主消費的主 要市場。自 2018 年起寵物食品占整體犬貓市場比例便保持在 50%以上。2018 年至 2022 年寵物食品市場規模 CAGR 為 11.4%,略低於犬貓整體市場規模增速 0.8pct。參考美國成 熟寵物市場2021年細分概況:寵物食品占比46%、寵物醫療占比32%、寵物用品占比12%、 寵物服務占比 9%。我們認為寵物食品或將始終為寵物板塊內規模最大的細分賽道。寵物醫 療板塊重要性日益提升,2018 年至 2022 年寵物醫療市場規模 CAGR 為 24%,高於犬貓整 體市場規模增速 12pct。2018 年至 2022 年寵物醫療占犬貓整體市場規模比例呈上行趨勢。 2022 年寵物醫療板塊占整體犬貓市場比例為 29.1%,較 2018 年提升 9.3pct。

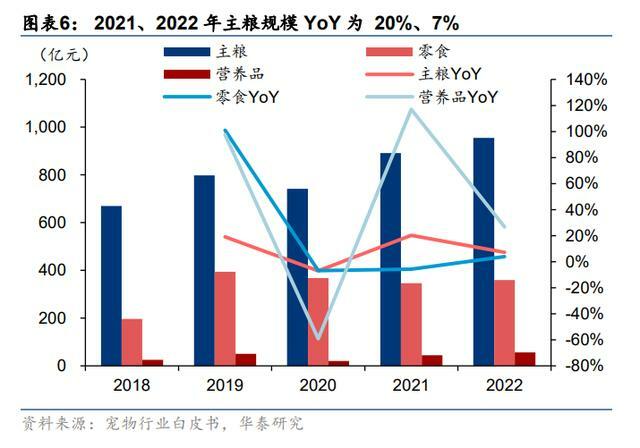

細分寵食賽道:主糧占比最高、為商家必爭之地;營養品增速高企、為新起之秀。寵物食 品賽道包括主糧、零食及營養品三類。1)主糧作為高頻剛需賽道,自 2018 年起占比便位 列首位,2021 及 2022 年主糧占比均穩定在 70%左右,相比 2020 年提升 4pct。2018 年至 2022 年主糧市場規模 CAGR 為 9.3%,略低於寵物食品同期增速 2.1pct。2)寵物零食增長 趨緩。2022 年市場規模為 360 億元,同比增長 4.0%;占比為 26%、位列第二名。3)營 養品 2022 年市場規模為 57 億元,同比增長 27%;占比為 4.1%。受精細化養寵驅動規模 提升明顯,2018 年至 2022 年營養品市場規模 CAGR 高達 22%。我們預計未來仍有提升空 間。

行業層面:寵食品牌及公司集中度持續提升。從中國寵物食品品牌及公司集中度的角度來 看,我國寵物食品行業發展歷經兩階段:1)2013 年至 2018 年,國內寵物食品品牌、企業 蓬勃發展,開始打破國外品牌、公司的強勢地位,行業集中度下降;2)2018 年至今,國 內初步形成多個規模較大的品牌、公司,帶動行業集中度穩步提升。2022 年中國寵物食品 市場品牌、公司 CR10 分別為 24%、30%,較日本成熟市場高達 50%、85%的品牌、公司 CR10 尚有一定差距。未來伴隨國產品牌持續崛起,集中度或有一定提升空間。

驅動因素:人口結構轉變疊加愛寵意識培育,推動萌寵經濟量價齊增

量增:人口結構轉變催生陪伴需求,進而推動養寵滲透率提升。1)2022 年我國新生人口 數為 956 萬人,同比下滑 9.98%。在生育率拐點到來之前,寵物將在已婚未育和丁克家庭 中扮演重要角色。2)單身經濟推動養寵發展。自 2013 年起,我國結婚登記率就逐年下跌。 2021 年我國結婚登記率僅為 2013 年結婚高峰期的一半左右。疊加離婚率高企,我國 1 人 戶占比逐年攀升,單身經濟為寵物滲透率提升的另一驅動。3)「銀髮經濟」下寵物重要性 凸顯。2022 年我國 65 歲及以上的老年人占比高達 15%,對寵物的需求上升。4)城鎮化率 提升首次淡化了「鄰居」的概念。面對快節奏的城市生活,更多人開始通過養寵來排解寂寞和 寄託情感,進而強化了寵物的情感性需求而非功能性需求。城鎮化間接催生了養寵需求。 伴隨城鎮化進程的不斷加深,寵物在三四線城市的滲透率也有望抬升。

價漲:養寵至愛寵轉變,進一步帶動寵物市場的消費需求。2019 年至 2022 年我國寵物主 年輕化趨勢持續加深,2022 年 90 後寵主占比高達 55.9%,較 2019 年提升 10.7pct。伴隨 年輕人逐步占領寵物市場,傳統的養寵觀念正逐步發生改變。寵物的職能從之前的「看家 護院」逐步轉換為「家人/朋友」等親密夥伴。據寵物白皮書數據,2021 年分別有 85%、 8%的寵主將寵物視作「家人」、「朋友」,二者合計占比高達 93%。與上一代人相比,年輕寵 主對寵物釋放出超前的耐心,他們更加追求科學化、健康養寵。例如:寵物主在購買主糧 時除考慮營養成分外,還會考慮到寵物的個性化特徵,如寵物的適口性、根據寵物年齡和 特殊需求為寵物針對性的選擇主糧等。在此愛寵意識驅動下,我國寵物消費支出持續提升。 2018 年至 2022 年我國單只犬、貓年均支出 CAGR 分別為 8.5%、4.1%。細分品類來看, 1)寵物食品仍為我國犬、貓市場內規模最大的細分板塊,2018 年至 2022 單只犬、貓年均 食品支出均占單只犬、貓年均支出的 50%左右。對標海外,美國等成熟市場內的寵物食品 供給更為豐富,甚至呈現出根據每隻寵物的體重和特殊需要製作個性化食物、以及寵物鮮 糧配送等趨勢。我國寵物食品行業尚為發展初期,未來伴隨產品創新、人們愛寵意識逐步 加深,規模有望進一步擴張。2)寵物醫療板塊增速高企,或為下一個行業風口。2018 年 至 2022 年我國單只犬、貓年均醫療支出 CAGR 分別高達 19.3%、15.4%。3)寵物用品及 服務方面受新冠疫情等多方面影響,2018 年至 2022 年單只犬、貓年均支出表現平穩。未 來有望伴隨寵主消費需求逐步回升,推動寵物用品及服務市場規模擴張。

預計 2026E 寵物行業市場規模為 5232 億

對標海外,美日市場已步入成熟期,中國尚為成長期。中國寵物市場在滲透率及單寵支出 上與美日仍有差距。產業發展角度來看,美國、日本市場歷經近百年發展,現已進入成熟 穩定期。1)瑪氏公司(美國)最早從 1935 年開始生產寵物零食。美國寵物食品協會(APPA)、 美國最大的寵物綜合零售連鎖商 PetSmart 分別於 1956 年、1987 年成立。進入 20 世紀後 後,瑪氏、雀巢等龍頭企業加速整合。結合 APPA 及歐睿數據,我們認為美國市場或於 2003 年前後進入成熟期。2003 年後美國寵物行業市場雖仍為全球寵物行業最大的細分市場,但 同比增速維持在個位數水平。2)日本發展相類似,萌芽期為 1960 年左右,彼時日本第一 款自有品牌狗糧 Vita-one 出市。在 1970 年至 2009 年內快速成長,伴隨日本經濟繁榮、用 戶從養寵到愛寵意識轉變,日本寵物食品、寵物診療等興起。2010 年前後日本寵物市場受 犬數量下降影響市場規模有一定下滑,但隨後受貓經濟、單寵支出上漲(濕糧等快速發展) 驅動,寵物行業同比增速於 2017 年前後取得一定修復,我們推測此時行業或將「真正」進 入成熟期。中國養寵意識從 1990 年左右開始培育,比美國、日本晚了 55 年、30 年左右。 目前我國寵物行業仍在高速發展階段,相比美日成熟市場,在養寵滲透率及單寵支出層面 仍有一定提升空間。1)據中國寵物白皮書、APPA 等數據,2019 年我國家庭養寵滲透率僅 為 14.3%,相比於美、日 68.9%、26.8%的高滲透率仍有一定差距。2)2022 年我國年均 單寵支出為 2322 元,遠低於美、日的 8664、6484 元。

考慮到國情差異,中國的寵物市場發展或與日韓寵物市場有一定相似之處。從養寵的天然 條件來看,中日韓與美國由於人均居住條件不同,養寵滲透率天花板天然存在差距。東亞 三國地理條件及經濟發展路徑類似,在養寵驅動等方面存在相同之處。1)從養寵驅動的角 度來看,中國、韓國尚為行業發育初期。養寵人群以大城市內單身年輕人群為主。據韓國 寵物食品協會調查數據,20-29 歲年輕人養寵意願最強,其次是 30-59 年齡段,60 歲以上 養寵意願明顯降低。且韓國養寵家庭絕大多數集中在首爾地區(據 2021 年韓國寵物報告, 截止 2020 年年末,韓國共有 604 萬家庭養寵。在這些養寵家庭中,有將近 327 萬戶養寵 家庭居住在韓國的首都經濟圈)。中國表現類似,90 後、95 後為養寵主力,且養寵多集中 於一二線城市。日本養寵驅動則已從年輕人切換至老年人。2)從寵物食品購買渠道來看, 韓國與中國寵物食品購買渠道類似,均為電商渠道占比高企。而美國與日本則為線下傳統 渠道占比最高。3)從寵物食品市場發展角度來看,中、韓在公司集中度方面較美、日還有 較大差距。中國市場尚處培育初期、品牌及公司集中度較韓國也略低。公司集中度美國>日 本>韓國>中國;品牌集中度日本>韓國>美國>中國。

預計到 2026 年寵物行業市場規模為 5232 億。我們按照人口數*人均養寵量*單寵消費來對 我國寵物市場規模進行測算。並作出以下假設:1)結合聯合國《2022 年世界人口展望報 告》(中方案)中對於中國人口未來發展趨勢的判斷:預計中國在 2035 年之前,人口負增 長速度相對緩慢,人口年減少量在 350 萬以下,年均增長率大於-0.25%。考慮到我國於 2021 年 5月所實施的三孩政策以及 2022年國家發布的多項支持生育的措施(增加幼兒托育服務、 完善生育休假機制等)對生育率的促進作用,我們按照人口數每年減少 150 萬人對我國 2023 年至 2026 年的人口數進行估計,預計到 2026 年我國人口數約為 14.06 億人。2)人均養 寵量層面,考慮到韓國市場與中國市場有一定相似之處、且相對中國養寵市場發育稍早, 我們以韓國市場2015年至2019年人均養寵量年度變動均值進行估計,預計 2023年至2026 年人均養寵量(每百人)每年增長 0.6。預計到 2026 年我國人均養寵量(每百人)可達 10.66。 3)單寵支出層面,我們將其拆解為人均 GDP 與(養寵支出/人均 GDP 比例)兩項。前者 為經濟基礎所帶來的養寵支出自然提升,後者體現出寵物在人們心中重要性提升。我們借 鑒 2019 至 2022 年的人均 GDP CAGR 7.0%來計算。考慮到我國養寵至愛寵意識正逐步改 變,我們預計養寵支出/人均 GDP 比例仍有提升空間(韓國 2019 年可達 3.5%),假設每年 增長 0.1pct 預計到 2026 年可達 3.11%。綜合以上分析,我們預計 2026 年寵物行業市場規 模可達 5232 億元,2023 年至 2026 年的 CAGR 為 17.6%,略高於 2017 年至 2022 年 15.1% 的年均複合增速。考慮到 2020 年至 2022 年新冠疫情對行業帶來的相關不利影響,我們認 為我們所預估的 2023 年至 2026 年的行業增速較為合理。未來伴隨單身經濟、銀髮經濟等 持續發展以及人們愛寵意識的持續培育,寵物行業景氣度有望持續回升。參考 2022 年寵物 食品占比 50.7%水平,我們預估 2026 年寵物食品或將達 2653 億元。

寵物行業具備一定穿越周期的能力

美國市場:寵物經濟始終充滿活力,成熟市場依舊擁有一定可想像空間。通過擬合美國寵 物行業市場規模同比增速、人均 GDP 同比增速及 GDP 同比增速數據,我們發現:一方面, 自 1994 年起近 30 年的時間內,美國寵物行業市場規模同比增速始終高於 GDP 及人均 GDP 的同比增速。寵物行業始終充滿活力,成熟的美國寵物市場仍具備一定可想像空間。另一 方面,自 1996 年起,寵物行業始終保持平穩增長、具備一定穿越周期的能力。1)2008 年 美國經濟危機期間,美國人均 GDP 同比下滑 0.8%,而寵物行業市場規模則錄得 4.9%的同 比增速;2)2020 年新冠疫情影響下美國人均 GDP 及 GDP 分別同比下滑 3.1%、2.8%。 而寵物行業則表現突出,2020 年市場規模高達 1036 億美元,同比增長 6.7%。且其在新冠 肺炎疫情過後迅速反彈。2021 年、2022 年市場規模分別為 1236、1368 億美元,分別錄得 19.3%、10.7%的同比高增速。

2020 年新冠疫情期間內,美國家庭養寵滲透率不降反增,推動寵物食品、用品、藥品、活 體動物細分市場規模同步增長。新冠疫情在一定程度上催生了美國人民的養寵需求。一方 面人們的居家時間變長;另一方面而養寵可以在某種程度上幫助人們緩解由社交場景減少 而帶來的消極情緒。據 APPA 調研數據,2020 年美國家庭養寵滲透率提升至 70%左右,較 2019 年提升 3.0pct。從 2020 年 5 月至 2022 年 2 月,新晉寵物主的比例在不斷提升。2020 年除寵物美容、培訓等寵物服務市場規模出現同比下滑外,其餘細分賽道的市場規模均有 所提升。2020 年寵物食品,寵物診療,寵物用品、活體交易及醫藥市場規模分別為 420 億 美元、314 億美元、221 億美元,分別同比增長 14%、7%、15%。在 2022 年經濟形勢依 舊走弱的背景下,仍有高達 77%的美國消費者表示養寵物可以幫助他們減輕壓力。

2008 年前後美國寵物市場頭部品牌、公司表現突出。1)在 2008 年經濟危機前後,美國寵 物市場仍具備強勁韌性。頭部公司業績表現突出,且部分企業開始瞄準新興市場進行國際 化布局。2006 年雀巢旗下品牌 Dog Chow、Puppy Chow 銷售額首次破 10 億瑞士法郎; 2008 年雀巢旗下 Cat Chow、Fancy Feast、和 ONE 等品牌持續推出 healthy Life、Elegant Medley`s、Natural Balance 等新產品,持續豐富高端及超高端產品矩陣。2008 年雀巢寵物 板塊銷售額錄得 12%的有機增長率,息稅前利潤率也同步提升。瑪氏旗下品牌皇家於 2008 年在中國開設工廠、並於 2010 年如期投入使用。2)在第二個經濟下行周期內(2020 年至 2022 年),美國寵物市場已進入成熟期,品牌及公司市場集中度已趨穩。據歐睿數據, 2020-2022 年美國寵物市場品牌及公司 CR10 均趨於穩定。其中品牌、公司集中度分別穩 定在 40%、77%左右。

中國市場:寵物行業同樣具備一定穿越周期的能力。2020 年我國寵物行業量增帶動價漲、 寵物醫療板塊增長明顯。受新冠疫情影響,2020 年我國經濟增長承壓,人均 GDP 僅錄得 2.5%的同比增速。2021 年、2022 年整體經濟發展也偏弱運行。在此特殊時期內我國犬貓 市場表現堅挺。2020 年至 2022 年新冠肺炎疫情期間內我國寵物行業市場規模依舊持續擴 容。2020 年、2021 年、2022 年我國犬貓市場規模同比增長 2.0%、20.6%、8.7%。1)量: 2020 年犬貓數量同比增長 1.7%。其中犬貓數量出現分化。犬數量同比下滑 5.1%、貓數量 同比增長 10.2%。我們認為主要系考慮到狗的衛生問題、狗對住房面積和陪伴時間的要求 更高,在特殊時期(居家隔離等)人們更偏好養貓。2)價:2020 年單寵年均消費支出為 2048 元,同比增長 0.3%。細分具體類目來看,2020 年寵物食品、寵物用品、寵物醫療及 寵物服務分別錄得-9.1%、18.6%、38.5%、-23.8%的同比增速。其中寵物食品受犬貓數量 分化(貓食量不如犬)影響同比有所下降;寵物服務板塊受居家隔離限制市場規模同比有 所下滑,但在 2021 年實現快速反彈;寵物醫療板塊市場規模實現高增長,且在 2020 年至 2022 年占比持續提升。

新冠疫情過後,我國寵物門店數量翻倍。即使是受新冠疫情衝擊較大的線下渠道,2019 年 至 2022 年間我國寵物門店數量也實現接近翻倍增長:2019 年為 30803 家、2022 年為 60923 家,CAGR 高達 26%。寵物行業更新速度快,2019 年至 2022 年持續經營的門店僅有 18000 家,即在此期間內有持續不斷的有新興寵物門店開張。據寵業家數據,2022 年寵物門店渠 道 GMV 同比增長 120%。且作為寵物行業未來景氣度的重要衡量指標之一的「奶糕交易額」 數據(奶糕,只給 8 個月以下的小貓、小狗使用),在 2023 年以來也出現較大同比增長。 未來伴隨該部分寵物升級為日糧用戶,我國寵物行業又將收穫新一輪成長動能。

國產品牌強勢崛起,產品、渠道、營銷等多維發力

伴隨我國寵物行業蓬勃發展,寵物食品行業國產替代正當時。在我國寵物行業蓬勃發展的 進程中,國產寵物食品品牌、企業也乘行業紅利,依靠自身出色的運營能力及研發實力實 現崛起。從品牌及公司市占率演繹角度分析,我國寵物食品行業正處於海外品牌、公司勢 力下降、國內品牌、寵企興起階段。 公司層面:海外公司市占率下降,國內寵企發展迅速。國內寵物市場最初由海外公司培育。 2013 年之前,中國的寵物食品企業多為外資品牌商的代工企業。海外公司憑藉一套成熟穩 定的品牌運轉邏輯,在相當長的一段時間內在國內市場占據統治地位。但相比國內優質寵 企,其決策效率稍弱、且在營銷運營方面不夠靈活。伴隨國內寵物市場的不斷擴大,增量 寵物主容易被國內寵企旗下新銳國產品牌吸引,國外公司的強勢地位也被逐步打破。2013 年至 2022 年,瑪氏市占率下降 8.6pct,乖寶寵物、中寵股份等公司市占率分別上升 2.7pct、 1.4pct。

品牌層面:海外品牌市占率下降,國內寵食品牌市占率提升。品牌市占率表現與公司市占 率表現趨同。2013 年至今 TOP10 品牌內國產品牌數由 4 席增至 6 席,且市占率不斷提升。 2022 年的 TOP10 品牌內,海外品牌共有皇家、冠能、偉嘉、渴望四家。其中皇家、冠能、 偉嘉品牌的市占率相比 2013 年分別下滑 4.2pct、1.5pct、1.9pct。渴望品牌以進口品牌、 純肉的紮實原材料等賣點吸引一部分年輕群體,品牌市占率較 2016 提升 1.4pct。國內品牌 來看,2022 年的 TOP10 品牌內國內品牌占據六席。除比瑞吉外,其餘 5 個國產品牌市占 率均有所提升。麥富迪、頑皮的市占率相比 2013 年,提升 2.7pct、1.4pct。受營銷端不夠 靈活制約,比瑞吉無法精準地抓住目前新增寵物主的需求和痛點,市占率下滑嚴重,相比 2013 年下滑 2.6pct。

歷史溯因,寵食品牌是如何推進國產替代的?經分析,我們認為國產替代成功的關鍵在於 國產品牌的品牌力的成功塑造,即國內寵企能夠真正體察到消費者的核心訴求。歷史溯因, 我們認為主要圍繞以下三點展開:1)產品策略為核心(賣什麼);2)渠道力作乘法(在哪 里賣);3)營銷力作輔助(怎麼去賣)。在此基礎之上,供應鏈及研發能力作為品牌的發展 根基,也為品牌突破「增收不增利」困境、長期比拼的關鍵。

以高性價比產品切入,利用產品差異化增強用戶粘性

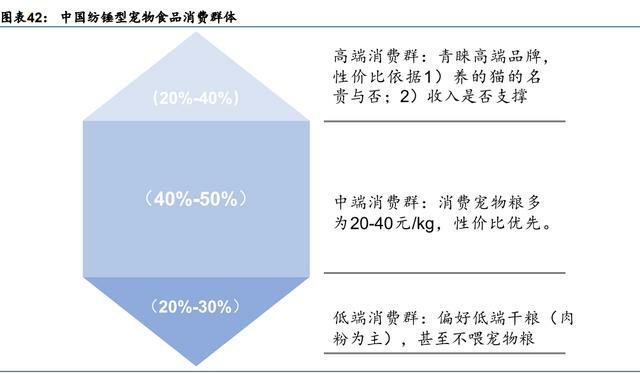

聚焦中低端價格帶,實現彎道超車。一方面,海外品牌耕耘國內市場多年,通過持續性研 發進行市場教育,寵物食品產品形態及配方多由外資引領,不斷為市場注入純凍乾糧、風 乾糧、鮮肉糧等新概念,從而占據高端價格帶。國產品牌雖短期難跨越,但在發育初期可 先通過中低端價格帶切入、隨之進行市場教育,再逐步向高端市場延伸的方式進行國產替 代。另一方面,中低端消費人群基數更大,國產品牌更契合消費者需求。據我們草根調研 所得數據,中國寵物消費者比例呈紡錘型,20%-30%的寵物主低收入消費,甚至不餵寵物 糧,40%-50%比例人群為中端消費群,消費寵物糧多為 20-40 元/kg,性價比優先,20%-40% 人群青睞進口品牌,同時也關注性價比。

運用產品差異化、打造爆品,產品有賣點。寵物食品的重要消費特點之一,在於使用者與 消費者的分離。在此天然屬性下,寵物產品概念打造尤為重要,它有助於迅速建立專業品 牌形象,幫助品牌實現從「0-1」、「1-10」的跨越。尤其是在中低端價格帶內,寵物食品競 爭激烈(主糧、零食生產壁壘不高),能夠率先做出差異化、進而打造出大單品、爆品的企 業也有望迅速搶占市場份額、凸顯自身產品優勢(不是賣什麼產品、是用戶想買什麼產品)。 相比皇家、冠能等海外品牌,國內品牌 1)著力打造凍干及膨化雙拼糧、無谷糧等新潮概念 引領消費潮流;2)在零食領域貼合寵物消費習慣,靈活進行產品創新。通過研究我們發現, 不僅是市占率排名前三的國產品牌(麥富迪、頑皮、伯納天純)在打造產品差異化方面有 自身獨到見解。像帕特、藍氏、爵宴等新興品牌也擁有各自賣點,爆品思路初見效。

渠道及電商紅利加成,善用渠道者獲得先發優勢

寵主消費習慣向線上轉移,電商漸為寵物食品銷售渠道主力。渠道本質是有了產品後對消 費者的觸達、是賣貨渠道。即哪裡有用戶就去哪裡賣。在國產寵牌替代進程中,除恰當的 產品策略外,渠道力也為不可忽視的因素之一。紮實的產品為基礎,充分的渠道力作乘法, 可以將品牌影響力持續放大。一方面,歐睿資料庫顯示,自 2014 年起,電商平台超過寵物 專營店成為寵物食品銷售第一渠道。直至 2022 年,電商渠道占比仍在持續提升,現以 66.1% 的高占比位居首位,領先第二名寵物專營店渠道 44.8pct。2022 年寵物行業白皮書同樣顯 示,除傳統的電商平台外,以小程序所代表的私域流量、以抖音、快手所代表的短視頻平 台(抖音電商、快手小店)、以及以小紅書所代表的種草平台(內設購物平台、直 帶貨等) 同樣也是寵主進行寵物食品購買的新興渠道。另一方面,寵物經濟在線上渠道的重要性逐 漸攀升。2013 年,頭部貨架電商如淘寶、京東等陸續上線寵物子站點;2021 年,天貓等 頭部電商平台平台相繼將寵物升級為一級行業;2023Q1 抖音平台寵物行業企業號入駐量、 直 場次分別同比增長 105%、171%。頭部平台紛紛加注寵物賽道、寵物食品品牌在線上 的曝光度提升。

乖寶寵物率先布局,贏得渠道建設先機。乖寶寵物旗下麥富迪品牌最早布局線上渠道,現 已諳熟網際網路渠道玩法、逐漸站穩腳跟。早在 2015 年時,乖寶寵物就開始在淘系等線上平 台對於麥富迪進行主推並給予流量。在 2016 年時,乖寶考慮到未來網際網路渠道空間較大, 便取消了與金多樂(淘寶代運營)的合同,開始組建自有電商團隊。隨後公司利用一年至 一年半時間的優化物流、訂單體系等。在 2017 年,乖寶寵物便招募了網際網路運營總監,開 始線上線下分品類、分產品、分包裝、分價格,即做出了渠道區隔。此時乖寶也開始加碼 雙十一活動、提高市占率。伴隨 2018 年請代言、上綜藝等營銷活動陸續鋪開,麥富迪在淘 系、京東就已取得不錯成績。2019 年至 2021 年公司線上直銷收入(主要來自天貓平台的 麥富迪旗艦店)CAGR 高達 44.92%;公司面向京東自營的線上入倉業務模式 CAGR 也高 達 48.9%。據久謙數據,2020 年 1 月至 2022 年 8 月,麥富迪在淘系、京東平台的銷售額 在國內品牌中位於首位。乖寶寵物對線上渠道運營理解較深,以至於在之後電商渠道變革(拼多多崛起、抖音起量)時都能押對渠道。2022H1 公司境內主糧銷售額大幅增長,主要 系境內新銷售平台拼多多和抖音的銷售額增長顯著。此外,公司在抖音、B 站等新興渠道均 有較多獲贊數及粉絲數。蟬媽媽數據顯示,在 2022 年 3 月至 9 月內時間維度內,麥富迪為 抖音電商寵物食品品牌月銷排行榜第一。

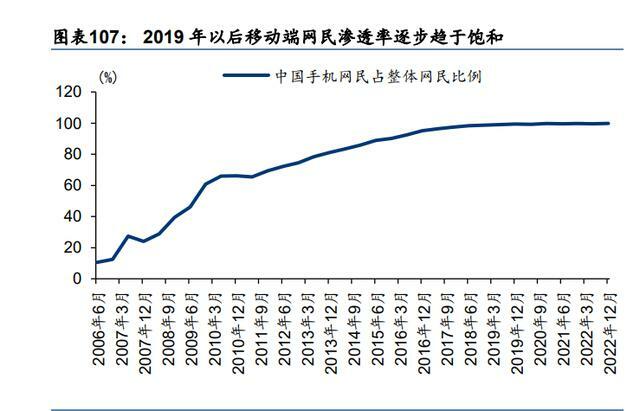

相比之下,中寵股份及佩蒂股份在渠道建設上面則稍慢一步。1)中寵股份自 2018 年才剛 開始通過電商代運營的方式布局線上渠道。佩蒂股份則於 2018 年 7 月才在杭州成立品牌營 銷中心,於 2019 年正式全面開啟國內市場。而乖寶寵物則早在 2015 年便已著手布局。2) 相較於中寵股份、佩蒂股份,乖寶寵物抓住了電商的部分紅利。從智慧型手機滲透率的角度 分析,我國移動網際網路在 2016 年之前為快速發展期,中國手機網民滲透率從 2006 年的 12.4% 提升至 2015 年的 90.1%。2016 年至 2019 年則為穩定發展期,滲透率繼續提升 6.8pct 至 99.3%。而自進入 2019 年後,移動端網民滲透率維持在 99%以上,線上紅利逐漸消退。等 到中寵及佩蒂再準備於 2018 年、2019 年左右著重發力線上時,網際網路紅利已經逐漸衰退, 線上渠道開 或面臨一定挑戰。3)2016 年至 2018 年間內諸多新銳品牌創立,其大多依賴 線上渠道經營。即 2019 年及之後線上賽道競爭加劇。

營銷端靈活投流,五大方式多渠道吸睛

營銷核心解決的是品牌怎麼去賣的問題,是去輔助建立用戶和品牌簡的信任橋樑。成功的 品牌概念的打造離不開多元營銷推廣,二者相輔相成。從展示及推廣方式維度出發,我們 將寵物食品品牌營銷分為品牌視 設計、泛娛樂化品牌營銷,多元線上平台推廣,自建 IP 打造聯名,線下活動參與五大類。

1)品牌外包裝設計吸睛,寵主為情緒價值消費。品牌通過產品外包裝設計來為消費者(90 後、95 後,新型寵物主&增量消費者)創造出新潮、有趣等直接情感刺激,也是促進消費 者購買、培養品牌忠誠度的另一方式。我們將寵物品牌外包裝設計分為基礎派(主打品牌、 極簡)、專業派(主打自身賣點)、年輕派(主打品牌形象、有趣)三類。其中基礎派本身 風格較為高級,但品牌較為簡約,在視 上缺乏一定吸引力;現階段國產品牌多以後兩者 主導,更具品牌張力、更易吸睛。

2)泛娛樂化營銷瞄準潛在年輕群體,將文娛 IP 流量優勢轉化為品牌高認知度。品牌通過 請明星代言人冠名、與明星代言人在紀錄片、綜藝、影視劇、手遊、海外真人秀等節目展 開合作等方式,實現品牌快速植入,提升品牌影響力。

3)多元線上平台推廣,公域+私域形成線上用戶矩陣。品牌可在天貓、京東、拼多多等電 商平台,微信公眾號、微博、小紅書、b 站、抖音、快手等內容平台,通過 banner、開屏 廣告、信息流廣告等形式在線上觸達潛在用戶。並與 b 站、抖音、快手、小紅書等平台 KOL 進行內容合作,以軟文種草、日常廣告、直 等形式推廣產品。CBNData 顯示,網紅種草 為寵物主偏好的媒介渠道 TOP1。

4)自有 IP 助力品牌形象傳 ,打造聯名產品,建立情感聯結。 產品同質化背景下,各品 牌紛紛推出自有 IP 形象擬人化來強化品牌在消費者心中的形象。衛仕於 2022 年 8 月推出 「橘院長」,以橘貓為原型,賦予其友愛又專業的「寵物營養官」人設。此外還有宋潮御寵 推出的國風「聘貓司禮」、豆柴推出的諧音版豆格(DOGE)、柴特(CATY)等。在自建 IP 後,品牌紛紛基於萌寵形象及自身粉絲圈層,藉助 IP 與綜藝節目、電影、手遊等文娛 IP 打造聯名產品。

5)線下活動增強人寵互動,體驗感增強。除線上營銷運營外,線下活動如潮酷聯展、線下 萌寵體驗店、喜劇秀、線下萌寵社交沙龍等方式,可以作為線上營銷補充,增強人寵互動, 豐富品牌形象。

從國產品牌現狀出發,尋找幾個深層問題的答案

一、國產品牌崛起困境:增收不增利,魔咒如何打破?

國內品牌尚未形成充分品牌溢價、疊加營銷費用高企,利潤空間被壓縮。從前述歷史原因 復盤中我們可知,產品端卡位中低端價格帶彎道超車,渠道端早期布局收割電商紅利,疊 加營銷端高投入搶占用戶心智。以上路徑幫助國產品牌快速崛起、在營業收入方面快速起 量。但國產寵物食品鏖戰中低端意味著品牌溢價能力較弱,持續激烈競爭的寵物食品賽道 所帶來的是企業不得不投入更高的營銷費用來提高市占率。即,國內品牌崛起過程中存在 「增收不增利」的困境。2022 年中寵股份國內品牌收入高達 9 億元、但仍未實現盈利。

麥富迪 vs 瘋狂的小狗:同樣藉助渠道起量,紅利期過後品牌出現分化,瘋狂的小狗魔咒應 驗、麥富迪實現突圍。我們將 2013 年至 2019 年視作電商渠道的蜜月期,自 2019 年後電 商紅利存在消退趨勢(移動網際網路占整體網民比例 99%及以上)。在前一過程中麥富迪、瘋 狂的小狗藉助自身渠道端優勢,迅速成為市占率提升幅度前三大品牌,分別提升 1.9pct、 1.5pct。瘋狂的小狗於 2016 年 7 月銷售額破億,2019 年銷售額高達 12 億。但受營銷端費 用高企、用戶粘性弱、品牌溢價能力低等等因素制約,瘋狂的小狗在 2019 年後電商紅利消 退時深陷泥潭,市占率下滑嚴重。2019 年至 2022 年,瘋狂的小狗市占率下滑 1.0pct(下 滑幅度 TOP1),而麥富迪則通過穩定的供應鏈及研發能力向上延伸、實現突圍。2019 年至 2022 年麥富迪市占率上升 0.8pct(上升幅度 TOP1),成為國內市場僅次於皇家的第二大品 牌。2022 年乖寶寵物自有品牌營業收入高達 20.4 億元、錄得 52.8%的同比高增速,占比 高達 60%。2022 年公司整體歸母淨利潤也有大幅提升,實現 2.67 億元,同比增長 90.25%。

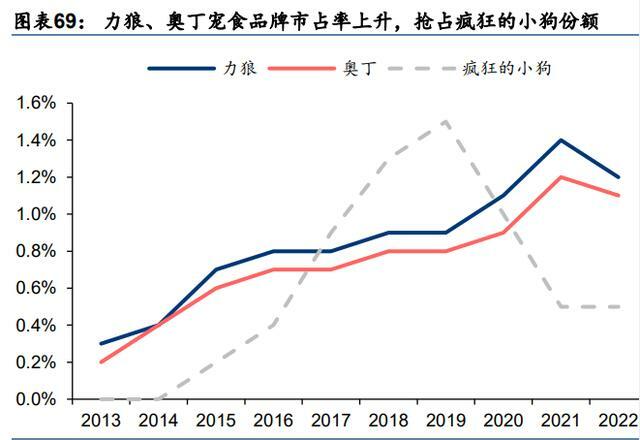

突圍核心要素:供應鏈及研發為核心,品牌需具備向上延伸能力、進而獲得溢價空間。1) 產品側,麥富迪定位中端,均價為 61 元/件;於 2019 年推出弗列加特高端系列,主打全價 高肉天然糧,鮮肉高達 70%,用鮮肉代替肉粉,不添加防腐劑。品牌具備一定向上延伸空 間。而瘋狂的小狗定位低端,目標客群消費粘性低。消費者容易被更具性價比的品牌如力 狼、奧丁等吸引。以「鴨肉梨系列」犬主糧為例,三品牌對應產品同屬於 15 元/kg-20 元/kg 價格帶,但力狼、奧丁均為鮮肉添加,更具性價比。2013 年至 2022 年期間,力狼、奧丁 市占率均上升 0.9pct。2)生產側:麥富迪品牌多為自有工廠生產。其母公司乖寶寵物最初 以寵物零食 OEM/ODM 業務起家,供應鏈成熟且穩定。瘋狂的小狗則為純網際網路品牌,起 初為外部代工廠生產、後續逐步(2017 年)建立自有工廠。3)研發側:麥富迪品牌旗下 產品系列更迭快,研發能力強,可以及時捕捉市場變化、精準滿足寵物主需求。其母公司 乖寶寵物的研發中心創建於 2007 年、歷經十幾年發展,現已在泰國設立研發分中心。而瘋 狂的小狗品牌母公司吉家集團則於 2018 年建立自身研發中心,較乖寶寵物晚了 11年時間。

二、國產品牌替代潛在空間:2022 年主糧市場約有 53%空間待滲透

未來發力落腳點:研發為基,頭部企業更注重研發投入、進而引領市場革新。復盤海外, 我們認為優質的產品力為品牌立足之本、研發能力提供後續成長動能。瑪氏、雀巢等海外 龍頭均擁有自身寵物營養研究中心。其中瑪氏旗下的寵物護理的全球研發中心,威豪寵 物營養研究中心,為全球寵物營養研究領域權威。現已成立 60 多年,與全球 20 多 個國家的獸醫大學和營養研究所展開合作,目前已發表 1700 篇著作。國內優質企 業如中寵股份、佩蒂股份、乖寶寵物也通過持續投入研發以進行市場引領。2022 年, 乖寶、中寵、佩蒂研發費用分別為 67.9、43.4、28.8 百萬元,對應研發費用率分別為 2.0%、 1.3%、1.7%。其中乖寶研發支出及費用率處於高位,主要圍繞寵物食品加工新工藝、新配 方展開。並相繼開發出弗列加特高肉貓糧系列、弗列加特全價凍干貓糧系列等高端產品, 產品研發靈活、更新速度快。2022 年中寵股份研發人員增長至 166 人,同比增長 17.7%。 研發人員數量占比為 5.2%,相比去年提升 0.61pct。研發項目主要圍繞寵物膨化主糧、寵 物濕糧產品、寵物健康及營養配方研究及開發展開。佩蒂股份注重研發投入,2022 年研發 人員則為 168 人,同比增長 3.7%;2023Q1 研發費用率高達 2.6%,處行業內較高水平: 主要圍繞寵物零食、鮮肉風乾糧、幼貓主糧等產品生產工藝及技術展開。明星產品咬膠引 領行業內幾代創新(第一代純畜皮咬膠、植物咬膠;第五代純植物畜皮混合咬膠),現已成 為細分賽道上的龍頭企業。

對比國外品牌,找到其自身痛點並進行彎道超車或為關鍵。國外品牌在寵物營養學領域研 究多年,研發方面具備較大優勢。國內寵物企業在發力研發的同時或將可以從國外品牌天 然劣勢出發進行趕超。進口糧在海外工廠生產、加工後運至海關、再經海運運至中國大陸, 經過海關檢驗、分銷、售賣、運送至消費者手中需要時間較長。對應現有寵物糧保質期均 較長,為 1 年至 2 年左右。保質期長對應更多食品添加劑,或將帶來更多不確定性。國內 寵物食品在此方面具備時間上的較大優勢,可以為寵物提供一手的新鮮糧。即,類比牛奶 內的「短保低溫奶」思路,國內寵物食品或可通過壓縮保質期,為寵物提供短保新鮮糧來 實現對海外品牌的彎道超車。

分品類:2022 年主糧市場國產品牌潛在替代空間約為 505 億元。分品類來看,在零食及營 養品領域,國內品牌處於領先地位、可替代空間有限。據 2022 年寵物行業白皮書數據,在 零食與營養品領域,品牌使用率 Top20 中,中國品牌已實現反超、占據主導地位。主糧為 高頻剛需,在寵物食品板塊內占比較高,國產品牌仍具備一定滲透空間。據白皮書數據, 我們測算得出 2021 年、2022 年犬主糧市場規模約為 489、493 億元。2021 年犬主糧市場 內,只購買國產品牌、只購買國外品牌、沒有明確的品牌偏好(國內國外品牌均購買過)、 其他的消費者占比分別為 24.1%、11.6%、49.1%、15.2%。我們認為沒有明確的品牌偏好 及其他為未來國產品牌可發力空間,二者合計占比為 64.3%。考慮到在不同品牌偏好內用 戶購買力分布不均,我們採用加權的思想對比例進行相應調整,具體如下:我們以「只購 買國產品牌」為基準(權重為 1),考慮到國外品牌普遍位於中高價格帶、國產品牌普遍位 於中低價格帶,我們以渴望、愛肯拿作為國外品牌代表、麥富迪作為國產品牌代表。以電 商平台內,渴望、愛肯拿;麥富迪主流商品的單價均價作為衡量指標,測算出犬、貓主糧 內國外品牌單價為國內品牌的 2.94 倍、2.28 倍,因此分別給予犬、貓「只夠買國外品牌」 權重 2.94、2.28。給予「沒有明確的品牌偏好」權重 1.97、1.64(介於只購買國產品牌、 只購買國外品牌之間)。另外「其他」消費者群體中可能存在大量長尾客戶,我們推測平均 消費金額可能低於「只購買國產品牌」,因此給予權重 0.8。重新加權計算後,我們再對相 應比例進行綜合歸一化處理,經調整後的 2021年、2022 年犬市場可替代比例分別為65.2%、 55.0%。對應可替代空間為 319 億元、271 億元。按同樣邏輯,我們測算出 2021 年、2022 年貓主糧市場內國產品牌可替代空間為 39.8%、50.7%,對應市場規模為 161 億元、234 億元。即 2021 年、2022 年犬貓市場可替代市場空間可達 480、505 億元,占犬貓整體主 糧市場比例分別為 53.8%、52.9%。我們寵物行業正處於快速發展期,預計未來犬貓市場國 產品牌仍有較大可替代空間。

三、國內寵企成長思考:多品牌運營 or 單一品牌獨大?

單品牌天花板往往受限,美國、日本寵物市場公司集中度均遠高於品牌。對標海外成熟的 美國、日本市場我們發現,1)品牌由於市場定位(大眾品牌、中高端、超高端)、賣點(膨 化糧、處方糧等)、適用對象(犬、貓)等不同,天然分散,單一品牌市占率具備一定天花 板。據歐睿數據,美日市場品牌天花板可達 8%~12%,而公司天花板高達 20%~27%。美 國 TOP1 品牌藍爵、TOP1 公司雀巢 2022 年市占率分別為 8.0%、27.3%;日本 TOP1 品牌 Ciao、TOP1 公司瑪氏 2022 年市占率分別為 11.9%、20.2%。2)頭部寵物企業往往通 過構建自身豐富的品牌矩陣來提升產業地位,進而使得公司層面集中度遠高於品牌。2020 年至 2022 年,美國、日本寵物食品企業 CR10 分別穩定在 77%、84%左右,而品牌 CR10 僅為 40%、50%左右。

復盤海外,瑪氏、雀巢等通過外部收購持續擴充自身品牌矩陣。瑪氏、雀巢作為國際寵物 食品行業領軍人物,2014 年至今在美國市場合計市占率均為 50%左右。在日本、中國市場 內瑪氏也均位列首位。1)瑪氏於 1911 年成立,以糖果製造商起家。於 1935 年收購 頭 狗糧製造商 Chappel Bro,從而進入寵物食品行業,同年推出自主品牌喵趣(Kiteka)貓糧 品牌。彼時正處美國寵物食品市場的起步階段,人們養寵尚以殘羹冷飯為主。瑪氏憑藉富 營養的寵物 頭 迅速成為細分賽道領導者。1968 年,瑪氏收購 Kal Kan Foods,並將旗 下狗糧品牌更名為寶路 Pedigree;1982 年、1989 年陸續推出自主品牌希寶貓糧、西莎犬 糧;進入 20 世紀後,瑪氏通過持續的併購來實現在寵物食品領域的多元布局,品牌現已涵 蓋犬貓主糧(乾糧、濕糧、處方糧等)、零食等全品類寵物食品,並實現高中低端價格帶全 覆蓋。2)與瑪氏不同的是,雀巢主要通過併購海外成熟品牌來實現其寵物食品行業布局。 雀巢於 1985 年收購喜躍 Friskies 及珍致 Fancy Feast 品牌進入寵物食品行業;2001 年以 102 億美金收購普瑞納(當時的第二大寵物食品製造商)進而鞏固自身優勢。隨後通過持續 的併購來豐富自身產品矩陣,現已成為全球第二大寵物食品製造商。

展望國內,品牌收購為大勢所趨,產業融合初現苗頭。近期我國寵物行業品牌收購、產業 投資等屢見不鮮。2022 年 11 月,尤妮佳(中國)投資有限公司收購吉家寵物(瘋狂的小 狗母公司)41.85%股權。2023 年 7 月復星集團旗下豫園股份收購有魚品牌。此外,寵物投 資界的活躍機構金鼎資本先後攜手中寵股份、依依股份、天元寵物、源飛寵物等多個寵物 行業頭部玩家,共同設立投資產業基金。目前金鼎資本已參與投資了十餘家家寵物品牌, 涵蓋 Red Dog 紅狗、山東漢歐、豆柴、Cature 小殼、帕特、高爺家、pidan、DogCare 逗 愛、小壹智能以及小型寵物品牌布卡星、寵物行業供應鏈一體化服務平台寵雲行等。國內 龍頭寵食公司中寵股份、乖寶寵物等也紛紛通過「自主品牌培育+海外品牌收購&代理」方式豐 富自身產品矩陣。1)乖寶寵物於 2021 年收購美國雀巢普瑞納旗下高端犬用寵食品牌 aggin』Train,用以在境外開展銷售。 aggin』Train 零食產品較原有 ODM/OEM 產品價格 較高,進而帶動 2021 年、2022 年零食銷售單價同比增長 10.8%、10.1%。2)中寵股份於 2018 年收購 ZEAL 品牌,於 2020 年正式開展運營。受新冠疫情影響,ZEAL 進口供應鏈 受到一定衝擊。伴隨公司後續及時進行渠道調整、持續推陳出新(「0 號 」、貓狗專用牛奶 等),ZEAL 的增長潛能逐步顯現。預計後續紐西蘭濕糧產能投產或將繼續為 ZEAL 貢獻一 定增量收入。我國品牌收購等初現苗頭,主要為資本進入寵物食品賽道的切入口或國內寵 食公司藉此擴充品牌矩陣。伴隨我國寵物行業逐漸成熟,強強聯合或為寵物行業併購另一 模式,屆時寵食公司市占率或將有顯著提升。

麥富迪一騎絕塵,中寵股份產業化思維有望兌現

中寵股份

中寵股份:深耕行業 25 年,中國寵物食品賽道領軍企業。中寵股份設立於 1998 年,專注 於寵物食品的研發、生產及銷售,深耕行業 25 年。產品涵蓋犬用、貓用兩大類別,涉及寵 物乾糧、濕糧、零食、凍干、餅乾、潔齒骨、皮卷等全線產品 1000 余個品種,為中國寵物 食品行業產品線最長、產品最全的企業之一。公司以寵物零食 ODM/OEM 起家,隨後逐步 將經營重心轉移至國內市場。公司明確「聚焦國內市場」、「聚焦品牌」、「聚焦主糧」三大戰 略,從生產製造商逐步轉型為品牌運營商,現已邁入「跨越期」。

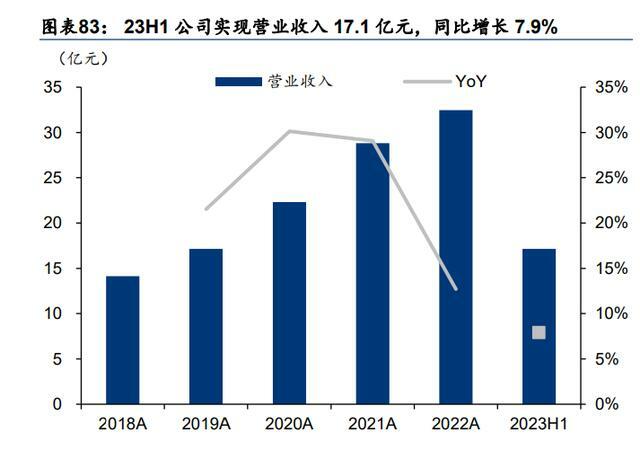

23H1 海外業務穩步修復,國內市場 展初現成效 。伴隨海外去庫存或將接近尾聲、國內市 場的穩步開 ,中寵股份 23H1 業績表現亮眼。23H1 公司實現營收 17.1 億元,同比增長 7.9%;歸母淨利潤 0.96 億元,同比增長 40.7%。單二季度來看,23Q2 實現營收 10 億元, 同比增長 26%;實現歸母淨利潤 0.8 億元,同比增長 78%。分地區來看,1)據海關總署數據,23Q2 人民幣、美元計價口徑下我國寵物食品出口額同比下滑 1.3%、6.7%,較 23Q1 同比降幅收窄 12.3pct、13.1pct。中寵股份海外業務修復速度優於我國寵食出口大盤,23H1 公司國外市場營收錄得 0.72%的同比正向增長。2)公司大力開 國內市場,自上市以來每 年境內收入同比增速均在 28%以上。2023H1 公司境內收入實現 5 億元,同比增長 30.4%, 占整體營收比例提升至 29.16%。

品牌矩陣豐富,「頑皮」品牌建設取得佳績。公司現已形成了以「頑皮」、「ZEAL」、「領先」 為主的品牌矩陣。其中頑皮始於 1998 年,為公司自主孵化品牌,產品涵蓋犬貓主糧、零食 等全品類。ZEAL 始於 1999 年,為紐西蘭天然寵物食品公司(NPTC)註冊品牌,於 2018 年被中寵股份收購。現如今產品涵蓋濕糧、零食品類,品牌定位高端。領先於 2021 年被中 寵股份收購,定位年輕化群體,產品覆蓋主糧、零食等全品類。中寵憑藉豐富的品牌矩陣、 定位不同客群,打造出了品牌及產品的差異化。據歐睿數據,2022 年頑皮以 2.4%的市占 率位列中國寵物食品品牌第二名,自主品牌建設卓有成效。

生產端優勢突出,全球供應鏈布局及充足產能儲備為公司業務擴張提供後續動能。1)中寵 股份位於山東,在生產端同樣具備區位優勢。首先在原材料採購方面能夠保證原材料的次 日達、隔日達,新鮮度得以保證,其次對上游具備一定議價能力。2)公司瞄準主糧高頻剛 需賽道,加速產能布局用以搶占主糧市場。乾糧方面,公司預計於今年 10 月份將再投 3 萬 噸乾糧產能、基本都投放在國內市場。2025 年將有 6 萬噸產能投產。濕糧方面,今年 2023 年 11 月是 2 萬噸紐西蘭濕糧投產,預計 2025 年將再投 4 萬噸濕糧。零食方面,考慮到美 國市場旺盛的產品需求以及美國消費者願意對本土生產的訂單支付更高溢價,公司籌備在 24 年底、25 年初再投資設立 1.2 萬噸的零食工廠(美國第二工廠)。

多品牌矩陣奏效,產業思維來做資源整合,有望成為國內寵物食品市場龍頭。從國內市場 建設的角度來看,中寵股份和乖寶寵物發展路徑有所不同。中寵股份為多品牌齊頭並進, 且不同品牌各自的定位明確。「ZEAL」品牌具備紐西蘭產地基因,定位高端;「頑皮」則為 大眾品牌;「領先」定位年輕品牌、基本為線上渠道。三品牌齊頭並進,現已取得優異成績。 在今年618大促期間,公司旗下「頑皮」、「 EA 」、領先」品牌天貓旗艦店銷售額分別錄得 53%、 43%、56%的同比高增速。此外,中寵股份與金鼎資本合資成立寵物行業相關產業基金, 現已先後投資了 9 家寵物品牌,涵蓋豆柴、帕特、山東漢歐、pidan、高爺家、Red Dog 紅 狗等品牌。而乖寶寵物則為麥富迪品牌獨大,雖然麥富迪單品牌內部也會按照不同價格帶、 品類進行細分,但用戶心中品牌心智仍為麥富迪。但二者發展並不衝突。1)多品牌矩陣與 中寵股份產業集團化思維一致。類比國際頭部企業瑪氏等發展路徑。不斷進行併購豐富自 身品牌矩陣,持續進行產業資源整合最後容易誕生行業龍頭;2)麥富迪的成功證明了乖寶 寵物的強運營能力,未來或可通過品牌力復用進行品牌矩陣擴充。

佩蒂股份

佩蒂股份:我國寵物食品賽道翹楚。佩蒂成立於 2002 年,集寵物食品的研發、製造、銷售 和寵物產品品牌運營於一體。主要產品有畜皮咬膠和植物咬膠等寵物咀嚼類食品,寵物營 養肉質零食,寵物乾糧、濕糧及新型主糧產品,寵物保健食品以及其他寵物食品,主要供 犬貓等寵物食用等。公司以 ODM/OEM 業務起家,在 2017 年上市之後開始發力國內市場。 2018 年在杭州設立品牌營銷中心,開始走自主品牌之路。公司未來將持續堅持一體兩翼戰: 1)穩定 ODM 業務,注重大客戶群維護及山姆公司等優質渠道商 展,加快紐西蘭產線商 業化運營等。2)發展 OBM 業務,重點發力爵宴、好適嘉、齒能三品牌,同時進行相應品 類擴張、線上線下全渠道開 。

受制於海外客戶庫存壓力,23Q1 業績有所承壓。公司 23Q1 實現營業收入 1.59 億元,同 比下滑 54%;實現歸母淨利潤-0.38 億元,同比下滑 233%。結合 23Q2 海外總署寵物食品 出口數據回暖及公司客戶結構內品牌商占比較高分析,我們預計公司出口訂單或於 23Q3 同比基本持平、23Q4 實現同比增長,預計公司 23Q2 業績或震盪修復。

爵宴品牌建設嶄露頭角,品牌矩陣逐漸配齊。佩蒂股份穩紮穩打,老牌寵物食品公司歷久 彌新。現階段在國內品牌建設上也取得了一定成績。公司目前擁有爵宴、好適嘉、齒能三 品牌。其中爵宴主要為犬貓零食品類。好適嘉包括犬貓零食、犬貓主糧等,品類較為豐富。 齒能則主要圍繞咬膠這一零食品類展開。公司以走大單品的思路來打造品牌,爵宴已取得 明顯成績。在今年 618 活動中爵宴品牌全網銷售額突破 1500 萬元,其鴨肉乾產品現已位列 天貓狗零食單品榜 TOP 1。

乖寶寵物

公司簡介:國內寵物食品市場領軍企業

深耕寵物食品賽道,由單一的 ODM/OEM 業務向與自有品牌協同發展成功轉型。公司前身 為成立於 2006 年的山東聊城伊戈爾食品有限公司,於 2020 年更名為乖寶寵物。公司成立 伊始以境外寵物食品代工業務為主,產品銷往歐美、日韓等三十多個國家和地區。主要客 戶包括沃爾瑪、斯馬克、品譜等全球大型零售商及寵物品牌運營商。2013 年受中美貿易摩 擦影響,公司寵物零食出口受限,隨即轉型內銷,同年創建自有品牌麥富迪。2017 年起, 公司實現由單一的 ODM/OEM 向與自有品牌協同發展的寵物食品企業的成功轉型,邁入快 速發展期。2018 年公司推出麥富迪旗下「弗列加特」高端貓糧系列。2019 年公司國內業 務營收首次超過國外。2021 年公司收購美國知名寵物品牌 aggin』 Train,並成為紐西蘭 品牌 K9 Natural 和 Feline Natural 的代理商。

公司營收快速增長。分品類來看,主糧表現亮眼,占比逐年提升。2022 年公司實現營業收 入 33.8 億元,同比增長 32%。2019 年至 2022 年營業收入 CAGR 高達 29%,領先中寵股 份增速 6.8pct。分品類來看,2022 年公司零食、主糧、保健品及其他分別實現營業收入 19.5 億元、13.9 億元、0.37 億元,同比增長 19.9%、52.2%、102.3%。其中主糧表現亮眼,2022 年公司主糧營收占比高達 40.9%,領先中寵股份、佩蒂股份 29.8pct、29.1pct。2018 年至 2022 年公司主糧營收占比持續提升,零食占比則逐年下降。以上趨勢與我國寵食市場國產 替代進程基本相 :零食加工為勞動力密集型產業,研發技術門檻偏低,而主糧多為自動 化生產、對配方等要求較高。因此,在早期,我國寵企多為國外知名零售商或品牌商的零 食代工廠。而考慮到國內寵物食品市場的蓬勃發展、寵主對主糧的粘性更高、主糧的毛利 率更高,所以國內寵企在轉型內銷的過程中,紛紛把主糧作為發力重點。2022 年公司境內 業務營收中有 67.3%來自主糧銷售;境外業務內則有高達 98.9%的營收來自零食銷售,其 中絕大部分為代工業務。 分業務模式來看,公司自主品牌與 OEM/ODM 業務協同發展。2022 年公司自主品牌、 OEM/ODM、品牌代理分別實現營業收入 20.5 億元、11.9 億元、1.4 億元,同比增長 53.8%、 0.5%、221%。其中自主品牌業務主要以國內麥富迪品牌及境外收購的美國寵物品牌 Waggin' Train 銷售為主,麥富迪品牌為主力。公司自主品牌建設穩步推進,現已成為營收 增長主要動能,2022 年占比高達 60.6%。OEM/ODM 業務主要面向境外市場,產品銷售至 北美、日韓、歐洲等地,2022 年代工業務內的境外收入占比高達 86.7%。

2022 年盈利能力大幅提升,23Q1 歸母淨利潤率領先同行。2022 年公司共實現歸母淨利潤 2.67 億元,同比增長 90.3%。主要原因系公司自有品牌銷售規模持續擴大,該部分業務銷 售占比持續提升進而帶來的毛利率大幅提升。中寵股份及佩蒂股份海外業務占比較高,且 受累於 2022Q4 至今的海外客戶庫存壓力,兩公司 2023Q1 盈利能力表現欠佳。乖寶寵物 海外業務占比較低,23Q1 歸母淨利潤率維持高位,為 9.4%。

麥富迪品牌強勢崛起,產品、研發、渠道占優

麥富迪品牌一騎絕塵,為乖寶寵物國內市場主要創收來源。2022 年乖寶寵物自主品牌實現 營收 20.5 億元,同比增長 53.8%,占比高達 60.6%,基本都由麥富迪貢獻。公司經多年運 營,現已將麥富迪打造成為國內寵物食品市場龍頭品牌。據歐睿數據,國內品牌中麥富迪 市占率位居榜首,在國內市場中僅次法國皇家品牌,且與皇家的差距在不斷縮小。

產品端:具備高性價比、創新力強,供應鏈及研發優勢明顯

產品有賣點、爆品策略奏效;產品線靈活、便於跟隨市場潮流進行靈活調整。寵物食品的 特點之一在於購買者與使用者的分離,在此天然屬性下,寵物產品概念打造尤為重要。能 夠率先做出產品差異化、大單品的公司有望實現市占率快速攀升。乖寶寵物順應市場潮流, 在產品力打造方面領先同行。1)公司善於迎合消費者喜好進行產品創新,在主糧方面推出 「凍干雙拼糧」等系列產品引爆市場,零食方面推出「羊奶肉粒包」等創新型產品,產品 有賣點;2)公司產品線靈活、SKU 眾多,方便根據市場潮流進行靈活調整。麥富迪品牌涵 蓋犬貓主糧、零食全品類產品。麥富迪在個別產品內還會按照犬貓品種(小型犬、中大型 犬、通用型等)、犬貓年齡(幼犬、成犬等)、原料類型(三文魚、羊肉、牛肉、鹿肉、 魚肉)等進行細分,公司官網顯示麥富迪品牌旗下犬貓主糧 SKU 數高達 79 個。而中寵股 份旗下頑皮、ZEAL、領先三大品牌綜合下來犬貓主糧 SKU 數也僅為 31 個(官網數據)。 佩蒂股份主糧則尚處起步階段,SKU 數僅為個位數(官網數據)。

供應鏈層面具備上游議價能力,研發優勢突出。供應鏈層面,公司具備一定上游議價能力, 公司以入股上游養殖場的形式與供應商綁定,進而獲得成本優勢。乖寶寵物地處山東,山 東為種糧大省,且養雞場、養鴨場眾多,農副產品供應鏈豐富。公司在原材料採購方面具 備一定區位優勢。研發層面,公司共有專職研發人員 74 人,其中核心技術人員 3 人,十年 以上工作經驗的專業人士 23 人。研發緊跟形勢,通過銷售數據洞察客戶需求,推陳出新, 截至 2021 年 6 月 30 日,公司已獲境內授權專利 247 項。

渠道端:早期布局具備先發優勢,抖音渠道增量可期

早期組建自有電商運營團隊,網際網路流量運營優勢凸顯。1)公司布局網際網路渠道較早,贏 得一定渠道紅利。乖寶寵物於 2016 年便開始自建自有電商運營團隊,在渠道端具備一定先 發優勢。2)公司經多年積累,現已具備成熟的電商運營能力。公司通過獨立的數據中台進 行精準營銷,且高效的運營能力優勢被淘系、京東的搜索機制的流量分配機制(高點擊率 寶貝被分發更多流量)放大。據魔鏡數據,淘寶平台內麥富迪品牌遙遙領先,京東平台內 則與皇家分庭抗禮。

抖音渠道增長可期,公司具備先發優勢。1)從鋪設的廣度和運營能力的緯度來看,麥富迪 在抖音渠道關聯達人、關聯小店、關聯直 、關聯視頻數均一騎絕塵。 據嬋媽媽數據,2022 年 7 月至 12 月期間,麥富迪關聯達人數高達 3015 位、關聯小店數為 22 家,關聯直 數、 關聯視頻數高達 24000 個、11000 個。較高投入帶來較高轉化。據品牌官方戰報,麥富迪 在今年 618 活動中位列抖音寵物食品銷售額排行榜首位。除京東、淘寶外,麥富迪在抖音 渠道也做出了相應成績。2)為方便渠道建設,乖寶寵物將總部搬至上海。並在杭州設立分 公司、成立內容部門,用以增強公司營銷能力建設。

相比之下,中寵股份及佩蒂股份的線上渠道建設則稍慢一步;後期伴隨網際網路流量紅利逐 漸消退,線上市場開 或有一定挑戰。 1)中寵股份自 2018 年才剛開始通過電商代運營的 方式布局線上渠道。佩蒂股份則於 2018 年 7 月才在杭州成立品牌營銷中心,於 2019 年正 式全面開啟國內市場。而乖寶寵物則早在 2015 年便已著手布局(電商代運營方式)。2)相 較於中寵股份、佩蒂股份,乖寶寵物抓住了電商的部分紅利。從智慧型手機滲透率的角度分 析,我國移動網際網路在 2016 年之前為快速發展期,中國手機網民滲透率從 2006 年的 12.4% 提升至 2015 年的 90.1%。2016 年至 2019 年則為穩定發展期,滲透率繼續提升 9.2pct 至 99.3%。而自進入 2019 年後,移動端網民滲透率維持在 99%以上,線上紅利逐漸消退。等 到中寵及佩蒂再準備於 2018 年、2019 年左右著重發力線上時,網際網路紅利已經逐漸消退, 線上渠道開 或有一定挑戰。 3)2016 年至 2018 年間內諸多新銳品牌創立,其大多依賴線 上渠道經營。即 2019 年及之後線上賽道競爭加劇。乖寶寵物提前布局鞏固自身優勢。中寵 股份、佩蒂股份則晚入局,錯失部分先機。

營銷端:多元營銷方式持續吸睛,品牌力塑造領先同行

多元營銷方式助力消費者付費心智養成,品牌運作期間營銷費用率高企。乖寶寵物在麥富 迪品牌打造期間營銷費率較高,其中業務宣傳費用占比高企。麥富迪通過跨維度營銷等掌 握流量密碼。麥富迪營銷以品牌設計吸睛,泛娛樂化品牌營銷,多元線上平台推廣等為主。 公司曾選取謝霆鋒作為代言人,並贊助《嚮往的生活》等綜藝,且在天貓、京東、微信公 眾號、小紅書等不斷優化運營策略,進行內容營銷。

公司經營思路明確,2018 年至 2023H1 營銷費用率遙遙領先。乖寶寵物在品牌塑造方面具 備成熟的方法論。公司擁有具備豐富寵物食品品牌營銷經驗的團隊,包括產品企劃、新媒 體、媒介、平面設計、影像等多方面的人才;形成了品牌外觀設計、泛娛樂化品牌營銷、 線上平台推廣(抖音、小紅書等)等多元營銷方式。相較於同行業其他公司(中寵股份、 佩蒂股份等),公司更為注重國內市場自主品牌的品牌力塑造,2018 年至 2023H1 營銷費 用率遙遙領先。高額營銷費用為品牌帶來更多溢價空間,2022 年公司毛利率、歸母淨利率 均為行業榜首。

產品/渠道/營銷占優,公司營收高速增長,毛利率水平領先同行。公司在 2013 年後便重點 發力國內市場建設。憑藉產品、渠道、營銷端優勢實現國內市場收入的持續增長。2019 年 至 2022 年公司國內市場收入 CAGR 高達 39.4%,進而帶動公司整體營收從 2018 年的 12.2 億元增長至 2022 年的 34.0 億元。經多年運營積累,2022 年公司整體營收規模首次超過中 寵股份,現為國內寵食企業榜首。公司順應國產替代進程,重點發力主糧等高毛利產品生 產,自 2018 年起公司主糧營收便遙遙領先。2022 年公司主糧產品營收占比高達 40.9%, 而中寵股份、佩蒂股份僅為 11.1%、9.2%。營收結構優化使得公司毛利率水平處高位, 2023H1 公司毛利率為 34.2%,高於中寵股份 9.2pct。

公司歸母淨利率處行業領先地位,無懼國產寵牌「增收不增利」問題。市場普遍憂慮乖寶 寵物的營銷費用居高不下,從而導致公司在增加收入的同時無法增加利潤等問題。但結合 公司近幾年歸母淨利率表現,我們認為公司經營思路明晰、無懼「增收不增利」等問題。 公司在營銷端持續投入、助力自主品牌打造,進而獲得更多溢價空間。2019 年至今公司歸 母淨利率整體呈上升趨勢,2019 年受美國對我國寵物食品加征關稅、原材料價格上漲及營 銷費用增加影響,利潤率有所下滑。伴隨 2020 年原材料價格回落、公司泰國工廠產能利用 率提升,2020 年歸母淨利率持續恢復。自 2021 年起公司歸母淨利潤、歸母淨利率水平便 領先同行。2022 年公司歸母淨利潤高達 2.67 億元、同比增長 90.3%。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。「連結」