(1)聯合再生公司將於明年8月成立,昱晶(3514)每股將換新日光1.39股。以10月16日股價為基準計算(昱晶17.6元、新日光15.7元),換股後昱晶每股價值21.823元,溢價23.99%。因存在套利空間,吸引資金進駐。

昱晶昨日漲停價19.35元,今早再觸及漲停價21.25元,外資昨天站在買方。由於今早漲停21.25元已經接近換股的套利價格,早盤昱晶漲停未能鎖住。

新日光(3576)、昱晶(3514)、昇陽光電(3561)宣布簽屬合併意向書(不具法律約束力),將推動三家公司進行整併。

新日光為存續公司,整併完成後將更名為聯合再生能源公司再生),並以新日光洪傳獻博士為董事長,昱晶潘文輝博士擔任執行長。各家公司將於今年12下旬招開董事會,預計於明年第3季完成合併。

(2)盤中熱門股之重點精選:

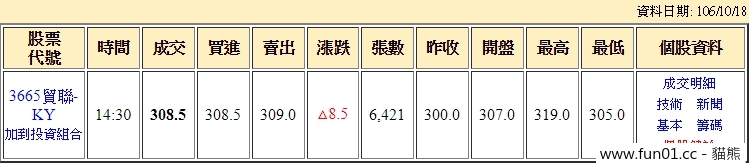

1.貿聯-KY(3665):Q4出貨放量,營運將大爆發,日系外資將目標價由317元調高至336元,重申「買進」評等,股價漲4.33%。

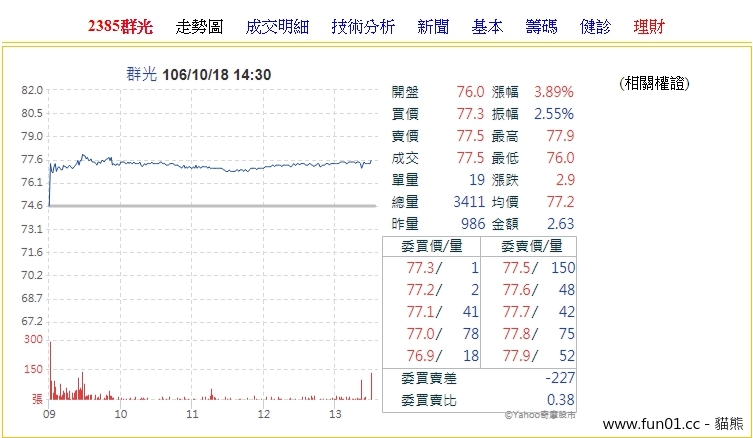

2.群光(2385):自拍相機熱門,9月、Q3業績升空,Q4更好,股價漲3.49%。

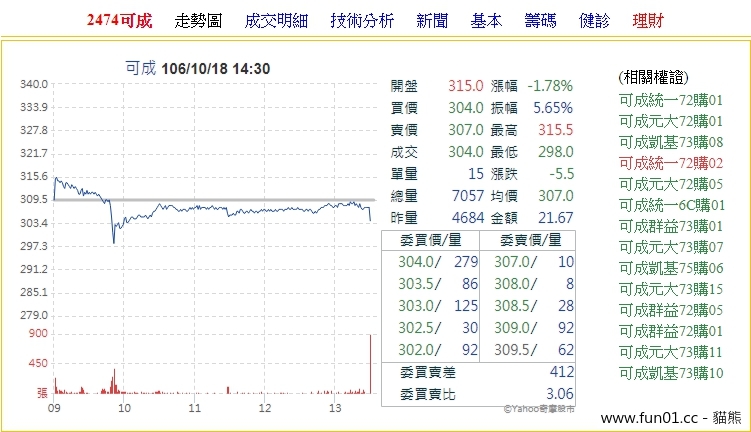

3.可成(2474):對iPhone的滲透率可望從2016年的18%攀升至2019年的35%,且第4季需求強勁,法人調升可成本季營收目標達370~380億元,可望再創新高,全年營收亦有機會直逼千億元,股價漲1.13%。

4.卜蜂(1215):第3季財報受期待,加上股價相對落後大盤,今早多方開攻,漲幅逾1%。

5.美食-KY(2723):外資、投信同步加碼,早盤再創本波高點,回到360元之上。

6.政伸(8481):Q4營運續處高檔,股價昨日爆量衝高後,今再續強走高約3%,創下近8個月高點。

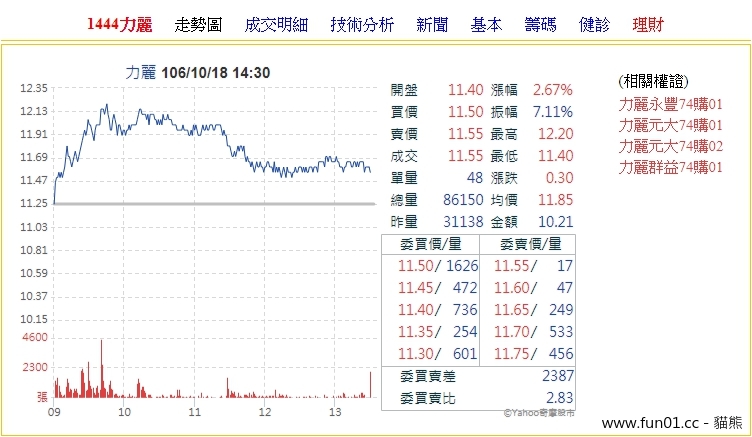

7.力麗(1444):將斥資70億元投入食品級尼龍包膜,預計明年第1季試車,早盤買盤搶進,推升股價強彈4%。

8.集盛(1455):TITAS登場,紡織類股風光!集盛改質尼龍紗毛利靚,早盤獲買盤追捧,股價彈升6%。

9.宜進(1457):獲Cocona「37.5技術」生產纖維認證,為亞洲唯一,早盤急拉漲停鎖住,委買高掛萬張。

10.麗豐-KY(4137):下半年揮軍東南亞,明年在新產品及新市場發酵下,業績有機會重回雙位數成長,早盤應聲大漲5%,站穩季線大關。

11.上奇(6123):Q3稅前盈餘創新高,推升早盤股漲逾3.6%,突破5日線。

12.慧洋-KY(2637):近日股價不濟,昨再度遭外資賣超,早盤續跌逾1%,續創波段新低價。

13.至上(8112):半個月來股價緩步攀堅,外資連五日買超4779張,早盤股價續漲逾3%,登三個多月新高價。

14.昱晶(3514):與昇陽科、新日光合併,吸引資金進駐套利,早盤漲逾6%。

15.昇陽科(3561):與昱晶、新日光合併,溢價空間最高,早盤再度漲停。

16.茂迪(6244):將與碩禾共組合資公司,搶攻下游模組市場,早盤漲近2.5%。

(3)自行車零配件廠日馳(1526),9月合併營收為1.33億元,年增率92.68%。在業績題材加持下,今日早盤價量齊揚、股價最高到41.4元。

目前股價為持在40.5元上下,漲幅近1%。日馳今年前3季合併營收9.5億元,年增率36.23%。日馳自結8月獲利2,883萬元,每股稅後淨利0.58元。

(4)南亞科(2408)預計第四季DRAM供給比第三季更吃緊,報價持續上揚,但周二外資轉賣超逾7300張;旺宏(2337)將於下周四接棒舉行法人說明會,外資逢高在60元以上連兩天賣超,加上市場焦點轉到太陽光電,多頭對記憶體追價轉平緩。

南亞科昨(17)日召開法說會,南亞科總經理李培瑛表示,第四季需求持續成長,供給比第三季更吃緊,預估報價會持續上揚,其中以低功耗DRAM漲幅最多達1成;並預估第四季位元銷售量季成長約15%,今年銷售量可望與去年相當,明年位元銷售量則預估年增率高達45%。

DRAM廠南亞科第三季本業獲利比第二季穩定增長,業外方面,處分美光持股認列業外收益達111.65億元,但因股價大漲提列可轉換公司債(ECB)選擇權評價損失68.63億元,歸屬母公司稅後淨利85.74億元,每股淨利3.12元。

南亞科今年前三季歸屬母公司稅後淨利183.39億元,每股淨利6.67元。由於第四季本業持續看俏且將繼續處分美光持股,整體獲利仍具一定之水準。

NOR Flash受惠股旺宏將於26日下午舉辦第三季法說會,因看好第四季價格續漲且第三季交出亮麗成績,先前隨著外資追捧股價攀高至60元之上,但本周外資逢高調節,近二個交易日外資賣超旺宏1.43萬張,股價也壓回。

另外,上周股價也再攀高的華邦電(2344)近兩天也因自營商持續賣超、外資周二轉賣超,股價呈現量縮拉回。

(5)紡織股早盤表現優於大盤,成為8大類股中表現最強的族群,紡織股由加工絲個股領漲,宜進(1457)、集盛(1455)股價盤中亮燈漲停,垂直整合供應鏈南緯(1467)盤中也亮燈漲停,中上游股價表現優於下游的成衣廠,成衣廠則以得力(1464)和儒鴻(1476)表現較強。

台北紡織展(TITAS)今天在台北南港展覽館為最後一天的展出,各家紡織廠展出最新研發成品,主要集中於智慧、環保、高科技機能紡織品,爭取最大商機。紡拓會依據英國WTiN紡織專業機構預測,2017年全球高科技創新紡織品市場商機1660億美元,預計2027年上看2600億美元。

宜進和集盛近期在加工絲和尼龍絲方向都有新品研發,並獲得大廠肯定。宜進獲得美商Cocona公司青睞,取得強力吸濕排汗的「37.5技術」生產纖維認證,宜進也是亞洲唯一獲Cocona認證的加工絲廠。

集盛則是以台灣虱目魚魚鱗(取代豬皮)製造成的膠原蛋白為原料,利用聚合方式製造成「膠原蛋白尼龍紗」,目前新品每月可試產300噸,並已送出10噸試單。

除儒鴻(1476)外,有機會獲歐美日女性內衣與運動品牌採用,預計明年Q1正式出貨,該產品單價為傳統紗線的2.5倍,目前改質尼龍占營收比約10%至15%,而後續還有深染、回收等特殊紗線陸續上市,可望提升獲利。

南緯為垂直整合供應鏈,涵蓋設計研發、紗線、布料、貼合、成衣及家紡等範疇,並將創新研發的重點著力於智慧紡織、機能布料及環保永續相關產品。生產銷售據點包括北美、非洲、中國及東南亞等。

(6)工業技術研究院攜手達邁科技(3645)、嘉聯益科技(6153)、妙印精機、創新應材、凌巨科技研發國內首創卷對卷軟性印刷電路板全加成生產技術明 (19)日舉辦啟用典禮,達邁、嘉聯益今(18)日股價連袂逆勢走高。

工研院表示,嘉聯益總經理吳永輝和全加成生產聯盟成員在與工研院機械所所長胡竹生、經濟部技術處專門委員葉維煜見證下,明日發表最新研發成果。

嘉聯益今日下午也受邀參加宏遠證券舉辦法人說明會,先前公布9月營收12.3億元,創近6年同期新低,比8月增加9.65%,較去年9月減少1.87%;前9月營收92.02億元,比去年同期衰退6.3%。

嘉聯益第3季營收33.44億元,創5年同期新低,較前一季增加22.75%,比去年同期減少5.68%。

嘉聯益第2季稅後純益39.8萬元,比前一季稅後純損8,529萬元轉虧為盈,仍較去年同期減少98.96%。

嘉聯益第2季營收27.24億元,毛利率11.7%。營收創16季新低,較前一季及去年同期各衰退13.1%、13.35%;毛利率比前一季提高0.98個百分點,較去年同期下滑0.51個百分點。

嘉聯益上半年營收58.58億元,毛利率11.18%,稅後純損8,490萬元,每股稅後純損0.26元;營收比去年同期減少6.65%,毛利率提高0.31個百分點,但稅後純損及每股純損各擴增7.43%、8.33%。

(7)工業電腦廠勁豐(6577)受惠於嵌入式產品旺季需求增溫,2017年第三季合併營收一舉登峰,對第四季表現亦審慎樂觀,預期下半年可望優於上半年。勁豐股票今(18)日開放信用交易,早盤開高穩揚,盤中在買盤敲進下放量走揚2.98%至58.7元,領漲工業電腦族群。

勁豐2017年9月自結合併營收1.76億元,雖月減6.35%、仍年增達34.9%,創同期新高、歷史第4高,帶動第三季合併營收達5.14億元,季增38.75%、年增24.35%,改寫歷史新高。累計1~9月合併營收12.89億元,年增1.15%,成長率由負轉正。

勁豐今年營運自5月起逐步回溫,第三季旺季營運登峰,表現符合預期。公司表示,第三季營收成長,主要受惠於嵌入式產品客戶需求增溫,既有及新專案訂單動能均佳,而上半年較強的醫療產品需求亦穩健成長。

展望後市,勁豐表示,雖然12月適逢年底歐美長假、客戶庫存調整等影響,市場需求尚有變數,但目前看來第四季整體狀況仍不錯,預期第三季的旺季效益可望延續,對下半年營運審慎樂觀,維持可望優於上半年的預期不變。

勁豐董事長杜懷琪5月法說時表示,公司今年營運穩健、可望逐步增溫,下半年應可較上半年成長,今年營收估可維持5~10%成長,整體毛利率維持20~25%區間。此外,公司已完成智慧飲料機顯示模組開發,雖然市場需求尚未浮現,但看好將是下一波成長動能。

(8)宇隆(2233)受惠於大客戶及醫療產品出貨增溫,9月營收維持2億元以上高檔水準,第4季雖有十一長假等因素,法人估計單季營收仍可望維持6億元以上,全年每股盈餘上看8元。宇隆股價今天表現強勢,盤中一度攻上漲停價位。

宇隆9月營收2.16億元,雖較8月減少5.93%,但年成長12.69%,第3季營收達6.34億元,創下歷史單季新高,主要受惠於BOSCH、Borg Warner、Denso、Hitachi等客戶出貨動能提升,再加上醫療相關訂單持穩,第3季營收繳出不錯成績。

展望第4季,受惠於中國商用車銷售持續暢旺帶動,大客戶Bosch拉貨轉趨積極,此外,BorgWarner可變正時系統組件逐步放量,而一般乘用車則透過Borg Warner子公司出貨,開始小量貢獻。

法人預期第4季營收可望維持6億元以上水準,在低價原料庫存可到年底,有助於毛利率穩在高檔,今年全年EPS將達8元。

(9)亞系外資重申聯發科(2454)「減碼」評等,不過,目標價由176元調高到228元,今日聯發科表現疲軟,盤中跌幅約在1.5%附近。

亞系外資在最新出爐的報告中表示,聯發科新款4G晶片P40有利改善2018年度的獲利,調高聯發科2018年每股盈餘預估值,由原先的13.6元上調到15.2元,但4G市場仍面臨高通與展訊的競爭,因此重申「減碼」評等,不過目標價由176元調高到228元。

亞系外資表示,聯發科與4G高階市場仍無緣,中階市場自2015年以來面臨高通殺價競爭,展訊在低階市場急起直追,加上高通等廠商陸續投入4G單晶片解決方案,可能威脅聯發科中低階市場。

(10)功率半導體封測廠捷敏-KY (6525) 受惠金氧半場效電晶體(MOSFET)需求暢旺,配合新增產能逐步到位、業務推展成效顯現,2017年第三季單月營收逐月創高,帶動單季營收順利登峰,今早股價放量穩揚逾3%,最高勁揚4.66%至65.1元,領漲封測族群。

捷敏今日獲得買盤關愛,成交量截至12點40分已突破1440張,較昨日全天僅383張暴增逾2.75倍。觀察法人動態,三大法人近日亦偏多操作,上周合計買超148張,本周亦持續買超291張。

捷敏2017年9月自結合併營收2.69億元,月增2.36%、年增10.56%,連3月改寫新高,帶動第三季合併營收7.93億元,季增7.28%、年增9.4%,同步創下歷史新高。累計1~9月合併營收22.44億元,年增2.63%,成長動能逐步增溫。

捷敏先前法說時指出,今年MOSFET需求成長顯著,PC、消費性(Consumer)、通訊(Communication)市場需求均見提升,市況健康樂觀。而隨著公司產能規畫逐步到位,配合業務推展成效同步顯現,均增添營運成長動能。

展望後市,捷敏表示,將繼續努力推升成長動能,並持續擴增合肥廠產能,專注高電壓產品開發與生產,並持續開發高附加價值產品,其中看好工業用及車用市場,將成未來發展重點,認為充電樁、電子機構需求提升、自動駕駛等3趨勢,是未來拓展車用貢獻的契機。

法人認為,由於原物料漲價、終端市場需求回暖,配合年底消費電子旺季到來,智慧手機快速充電、無線充電等市場急速加溫,帶動MOSFET今年需求暢旺,出現供不應求狀況,預期整體供需吃緊狀況可能延續到2018年,對後段封測的捷敏營運後市增添利多。