(1)創意(3443)自9月起股價連番大漲,自約210元起一路揚升到衝破300元,最高達316元,波段漲幅逾50%,也因此被證交所列為警示股,並公布第三季財報表現,創意第三季營收在比特幣急單貢獻下,季增加26.5%,惟獲利表現不如預期,稅後淨利1.66億元,季減4.6%,每股獲利1.24元,創意今股價回跌,跌幅一度逾2%,力拚守穩300元大關。

創意第3季短線股價漲幅過熱,9月起自低點210元一路走揚,加上9月營收寫下歷史新高,累計自9月起,股價波段大漲逾50%,在短線過熱下,也遭到證交所列為警示股,公布第三季營收,創意第三季受惠比特幣的急單注入下,單季營收達341.4億元、季增26.5%,寫下單季營收歷史新高紀錄,只是獲利因產品組合的因素,表現不如預期,單季稅後淨利1.66億元、季減4.6%,每股純益1.24元。

外資也表示,由於創意是一個純粹的遊戲晶片設計代工廠,與客戶沒有任何利益衝突,且創意作為台積電(2330)持股35%的子公司,熟稔其母公司的技術,並能更好地利用其資源,為其長線營運利基,給予買進評等、目標價350元。

(2)台積電(2330)第4季營運展望樂觀,預期第4季營收季增10%,挑戰單季新高。台積電ADR周四下跌約1%,今台積電開低1元為238元,中止本周開盤不斷創新高的趨勢。

台積電法說釋出的訊息四平八穩。台積電ADR周四收41.07美元,下跌0.43美元或1.04%,折合新台幣每股約248.3元。台積電周四在法說會前股價盤中再創241.5元新天價,周四收盤239元為收盤價新高。今日則小開低1元,呈現高檔整理的態勢。

因手機及10奈米需求持續增加,台積電預期第4季營收可望季增10%,今年以美元計營收將較去年成長約8.8%。台積電預估,第4季營收將約91億至92億美元,毛利率將約48%至50%,營業利益率約37%至39%。

台積電今年美元計營收將較去年成長約8.8%,將高於晶圓代工業的成長7%。今年整體營運也將再創新高。

台積電今年資本支出將達108億美元,超越原訂的100億美元,未來幾年資本支出將維持在百億美元之上,主要用於建置產能及提升先進製程,將帶動公司未來幾年業績持續維持逐年成長5~10%之目標。明年現金股利也有機會比今年高。

(3)盤中熱門股之重點精選:

1.同開(3018):決議買回1,000張庫藏股,每股區間43~86元,股價漲4.8%。

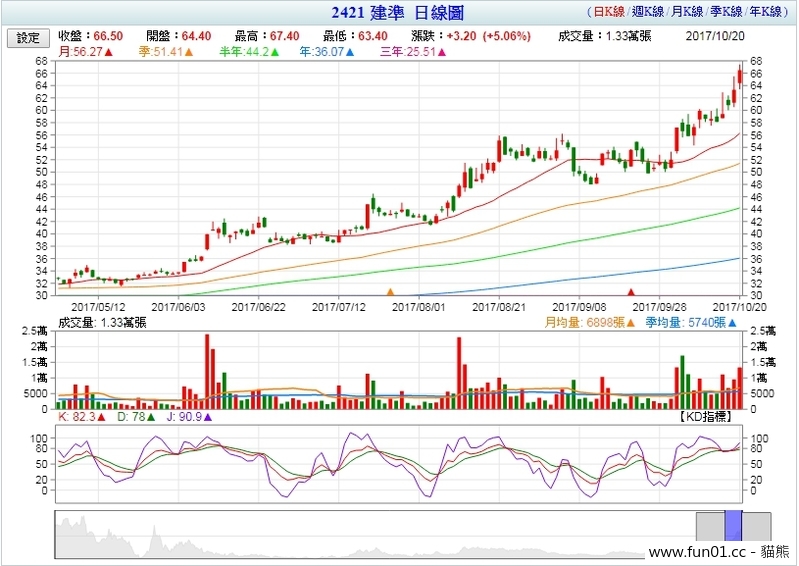

2.建準(2421):先進駕駛輔助系統(ADAS)與物聯網商機顯現,今年以來外資持股比例從17%左右增加到35%,股價漲4.58%。

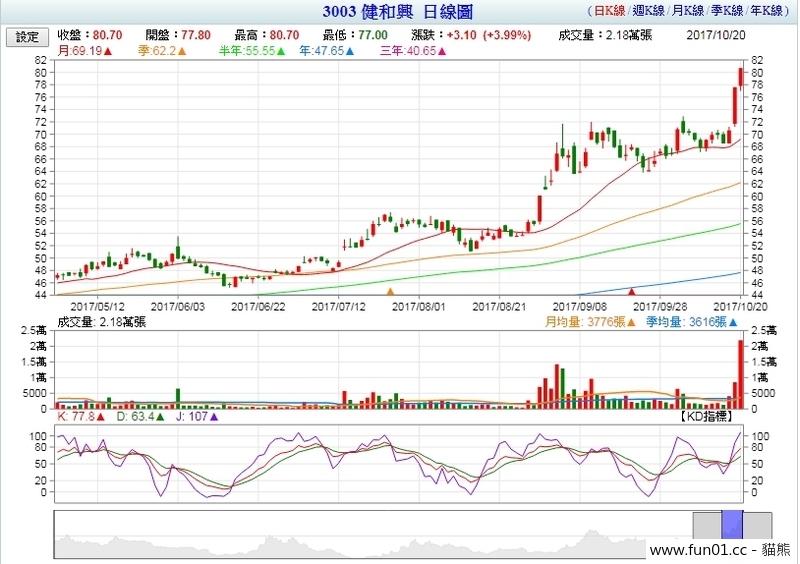

3.健和興(3003):9月稅前盈餘年增212.98%,在後續電動車、智能電網等題材加持下,營運看旺,股價漲1.42%。

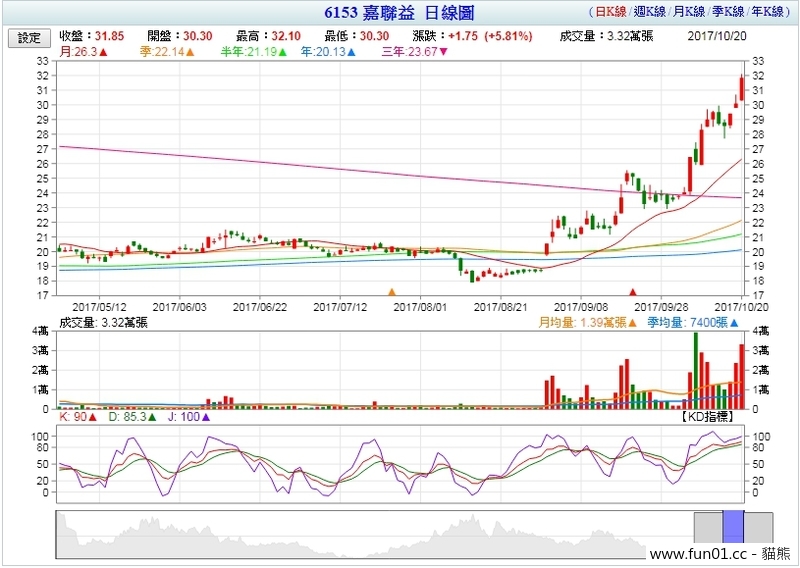

4.嘉聯益(6153):與達邁、創新應材、妙印精機攜手組成「捲對捲全加成軟板生產聯盟」,在科技專案協助下,昨日發表國內首創「捲對捲 (Roll to Roll) 全加成軟板生產線」,將有助於提升台灣軟板產業的競爭力,股價漲3.65%。

5.統一(1216):近日回檔,外資仍站買方吃貨,早盤逆勢小漲,於64元震盪。

6.成霖(9934):受惠美國市場增溫,外資偏多操作,股價觸底後開始恢復元氣,早盤漲幅逾2%。

7.華擎(3515):挖礦潮帶動區塊鏈應用需求,主板旺到下季,激勵早盤股價漲逾3.5%,創一個半月新高價。

8.茂綸(6227):昨外資轉站買方,早盤人氣不滅,股價續高漲逾6%。

9.撼訊(6150):遭列預收款券,終結連7日高漲,早盤股價挫逾5%。

10.上揚(6222):不畏列入注意股,早盤續漲逾5%,股價連5日漲。

11.美律(2439):受到蘋果股價重挫影響,美律連日遭法人調節,早盤下跌2%,200元告失。

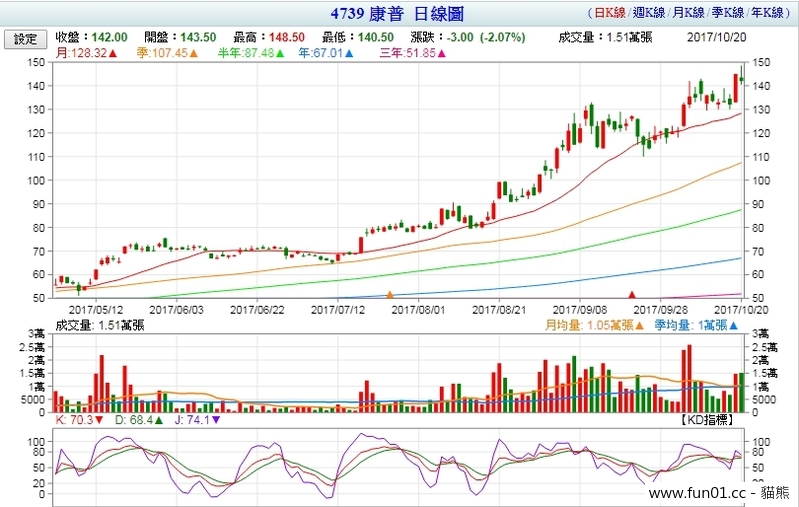

12.康普(4739):Q3獲利看佳,昨獲外資反手買超1064張,早盤在買盤追捧下,再衝歷史新高價148.5元。

13.友旺(2444):遭揚華倒帳事件餘波盪漾,11月擬召開股臨會解除現任董監,早盤獲買單拉抬走高3.5%。

14.創業家(8477):今年營收有望維持年增雙位數的成績,惟獲利恐有衰退壓力,早盤漲逾2.5%。

15.力山(1515):10月營收挑戰單月新高,明年將推新機種,有利營運成長,早盤漲近6%。

16.新鉅科(3630):丘鈦可望取得3席董事,新鉅科將從明年初開始供貨給丘鈦,明年營運可期,早盤漲逾2.5%。

17.碩禾(3691):旗下小金雞碩鑽生產線滿載,毛利率飆高直逼60%,H2獲利大幅拉高,預計明年Q2登興櫃,早盤漲逾2.5%。

(4)台灣精星(8183)因上游零組件缺料影響,自結8月及9月稅後盈餘為2687萬元,年減34.48%,每股盈餘為0.24元,受到獲利平平影響,今天盤中股價重挫。

不過隨著大陸新能源車需求成長,精星產品開始大量導入物流車及乘客車,精星目前訂單滿手,預估第4季業績將優於第3季,明年業績亦會優於今年。

精星自結9月合併營收為2.96億元,年減22.86%,稅前盈餘為1685萬元,年減24.34%,稅後盈餘為1109萬元,年減49.89%,每股盈餘為0.1元;累計8月及9月合併營收為5.73億元,年減22.31%,稅前盈餘為4070萬元,年減1.24%,稅後盈餘為2687萬元,年減34.48%,每股盈餘為0.24元。

台灣精星近幾年朝車用、新能源車、物聯網及車聯網領域轉型,儘管今年大巴客車需求疲弱,且車用零組件缺料情況嚴重,但精星BMS產品因順利跨入物流車等商用車及一般乘用車,車用相關產品業績維持穩定成長,今年前9月車用產品營收為14.96億元,年成長達20.74%,第3季車用產品占營收比重拉升到64%,前3季車用產品占營收比重約60%,符合公司預期。

展望第4季,由於目前訂單滿手,精星預估,第4季業績將優於第3季,明年業績亦會優於今年。為因應車用客戶需求,精星今年第3季完成現金增資,公司亦支出約2億元改建蘇州廠,將原以生產消費性產品為主的廠區改建為生產車用產品,張振紘表示,改建完成後,預估新能源車產能將增加1.5倍,傳統汽車產能將增加25%,成為推升未來業績新動能。

(5)因併購效應,美國最大不鏽鋼通路商大成鋼(2027)第三季合併營收再創175.7億元單季新高,季增約11.6%,但因LME鎳價波動加劇,使得營運將受抑制。目前鎳價止跌反彈有助第四季營運,股價並隨轉投資的子公司大國鋼(8415)近期股價強勢。

大成鋼9月營收年增逾5成至58.28億元,主要是銷售成長及合併EPIRE公司之合併效益;第三季合併營收再創175.7億元單季新高,今年1-9月營收466.69億元,較去年同期增加27.49%。

大成鋼先前併購美國第二大鋁板/捲通路商Empire Resources,挹注第二季合併營收達157.42億元,季增18%,創下單季營收新高,且匯兌損失回沖挹注,第二季EPS達0.45元,優於今年首季的0.27元。大成鋼上半年EPS為0.72元,較去年同期的0.06元大幅改善。

大成鋼第三季報價逐步上揚,第三季公司營收持續攀高,但隨著鎳價反彈,公司將因此承受避險損失;若鎳價在本波反彈後逐步回穩,公司的報價上漲效益可望逐步顯現,有利第四季營運。

大成鋼已為美國最大不鏽鋼通路商,旗下持股約45%的子公司大國鋼(8415)則經營美國扣件通路;大國鋼今年獲利成長顯著,母公司大成鋼也受惠。

此外,大成鋼有鑑於公司營運規模持續擴大,為改善財務結構,擬現增9000萬股,償還銀行借款以節省利息支出,現增案預期將於10月中下旬訂價,目前暫訂每股17元,預計約可募得15億元。大成鋼近期股價相對強勢,今早股價漲到19元之上回到高檔區。

(6)雷射二極體封裝廠—聯鈞(3450)受到光通訊產品市況不佳影響,9月合併營收為5.55億元,月減8.71%,年減17.25%,為104年2月以來新低,累計第3季合併營收為17.98億元,季減4.62%,聯鈞表示,目前光通訊市況依舊不明,光資訊產品則有新案在進行,降低光通訊市場不佳的衝擊,聯鈞今天盤中股價強勢走高,攻上漲停板。

過去下半年為傳統旺季,但因2.5GPON為成熟產品,在市場需求疲弱,又有大陸廠商分食下,致使GPON下半年市況至今尚不明朗,加上長距離傳輸的高速EML成長緩慢,讓聯鈞對下半年光通訊市場看法相當保守,亦拖累聯鈞下半年業績表現。

聯鈞9月合併營收5.55億元,月減8.71%,年減17.25%;累計第3季合併營收為17.98億元,季減4.62%,累計1到9月合併營收為54.99億元,年減11.73%。

儘管第3季業績表現平平,但聯鈞擁有COS製程、TO-CAN、TOSA製程,在25G、100G的傳輸速度,甚至第五代移動通訊系統(5G),聯鈞有不錯的競爭優勢,且在光資訊部分,目前也有不少新案在進行,有助於化解光通訊產品不佳的壓力,加上股價整理已久,今天盤中股價帶量突破強攻漲停板。

(7)鴻海旗下封測廠訊芯-KY(6451)日前法說對明年營運釋出利多,認為可望擺脫轉型陣痛期、恢復穩健成長動能。訊芯股價在法說後重返百元俱樂部,回升至110元震盪,今早開平走低,但隨後在買盤敲進拉抬下,放量翻紅強攻漲停價119.5元,創4個月波段高點。

訊芯股價自10點20分後鎖住漲停,截至11點成交量已突破5390張,較昨日全天僅713張爆量逾6.5倍,且尚有超過千張買單排隊。三大法人近期亦偏多操作,上周合計買超訊芯501張,本周前2日雖小幅調節賣超,但近2日再度轉多,合計為買超227張。

訊芯受手機功率放大器(PA)大客戶整併後釋單減少,以及智慧型手機市場飽和影響,近2年營運表現不佳。公司對此積極發展車用電子、光收發模組等新應用,董事長徐文一表示,目前多元布局效益已逐步浮現,努力耕耘的成果可望在明年開花結果。

徐文一預期,今年光收發模組營收貢獻可望自去年的14%提升至20~25%,車用電子將提升至10%以上,指紋辨識今年估約5%,明年可望提升至10~15%,將改善原先偏重射頻功率放大器(RF PA)狀況、優化產品組合。

展望後市,徐文一認為,未來帶動市場成長發展的主動能在於5G產品應用,包括5G、雙面SiP、全系統模組等,而手機及穿戴裝置的SiP需求將更多。另外,數據中心、5G、8K電視對高速傳輸的需求,亦將使高速光收發模組需求起飛。

徐文一表示,訊芯針對指紋辨識、SiP模組、線性震動馬達等手機應用,仍將持續開發中國手機廠及家用智能市場。同時,也開發智慧標籤跨入食安電子產品市場,雖然目前仍處樣品階段,但看好未來食安將愈來愈依賴這些檢測。

(8)風扇及散熱廠建準(2421)因車用及伺服器訂單回流,9月合併營收回升至10.1億元,月增11.23%,年增3.15%,累計第3季合併營收為28.49億元,季增0.45%,建準表示,第4季業績有機會比第3季好;看好建準掌握先進駕駛輔助系統及物聯網成長商機,國內法人將建準目標價上看72元,激勵建準近日股價連番大漲,創下1999年6月以來新高價。

建準近幾年朝伺服器、家電、工業醫療及汽車產品發展,其中車用部分,由於先進輔助駕駛系統及行車電腦等CPU在進行環境感測與運算時均會產生高熱,必須增加風扇使用,加上抬頭顯示器、倒車雷達、行車記錄器、車頭燈、空調系統及座椅等,車用風扇使用量愈來愈多。

建準因深耕車用風扇多年,目前已是Tesla、奧迪、BMW及賓士等供應商,在訂單穩定成長下,建準預估,今年車用相關產品營收可望較去年成長30%到40%;至於伺服器方面,建準因品牌廠及白牌廠客戶滲透率持續提升,預估今年伺服器營收可望較去年成長30%。

就產品別來看,IT(DT+NB)雖然仍是佔比最多的產品,但佔營收比重已降至約36%,伺服器風扇及通訊產品佔營收比重已達21%,工業及醫療設備約佔15%,家電及通路各約佔10%,車用空調系統及座位風扇比重亦逐步攀升,約佔營收5%。

建準9月合併營收為10.1億元,月增11.23%,年增3.15%;累計第3季合併營收為28.49億元,季增0.45%;累計1到9月合併營收為82.01億元,年成長7.62%。

建準表示,從客戶訂單來看,第4季可望比第3季好。

看好建準各式風扇產品在高毛利應用領域的布局,隨著車用、工業用及家電等市場持續成長,法人預估,建準今年至明年的毛利率及盈利率將分別提高到23-24%、8-10%,推升今年每股盈餘成長40%達3.18元,預估明年成長26.5%至4.01元,給予建準「增加持股」評等,目標價上看72元。