(1)上銀搶攻日本市場大有斬獲,外資又上調目標價355-365元不等,11月3日又將舉行今年第3次法說會,市場預期上銀第3季EPS上看3元以上,今日股價上漲2.5元而以303.0元開出,一度出現獲利回吐賣壓而拉回,但在承接買盤積極,股價又呈現上漲走勢。

上銀9月合併營收19.21億元,締造連續7個月合併營收均創歷史新高的佳績,目前滾珠螺桿及線性滑軌從下單到出貨4-6個月;滾柱型線性滑軌交期更達6-8個月,舊廠產能滿載,訂單能見度看到明年下半年。

上銀集團董事長卓永財表示,上銀這次參加日本名古屋舉行機械展成績不錯,許多日本中大型企業,以自動化設備及汽車產業居多,還有一部份大型機械廠將於10、11月陸續來台洽談合作及明年度訂單。

據指出,上銀日本市場佈局有成,2018年有機會超越日本NSK、IKO等廠商,成為日本當地第二大傳動系統供應商。

(2)盤中熱門股之重點精選:

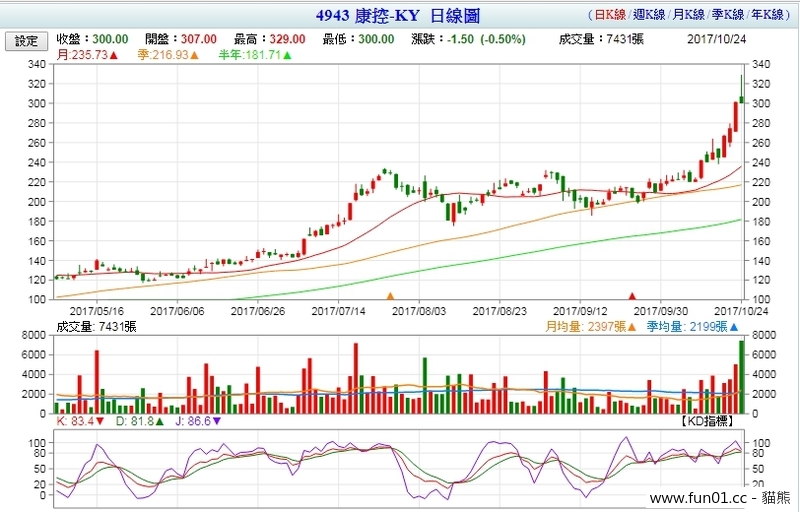

1.康控-KY(4943):切入蘋果iPhone供應鏈,Q3業績暴衝,Q4因iPhoneX即將出貨,財務長表示,表現不會比上季差,股價漲5.47%。

2.臻鼎-KY(4958):美系外資調高目標價至91元,重申「買進」評等,股價漲3.35%。

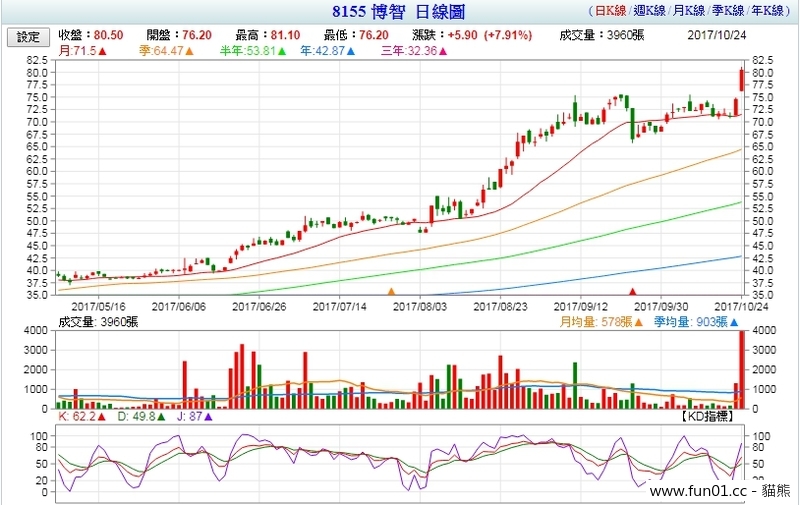

3.博智(8155):迎PCB旺季,9月營收2.33億元,連續6個月創歷史新高,在PCB產業鏈最耀眼,股價漲4.83%。

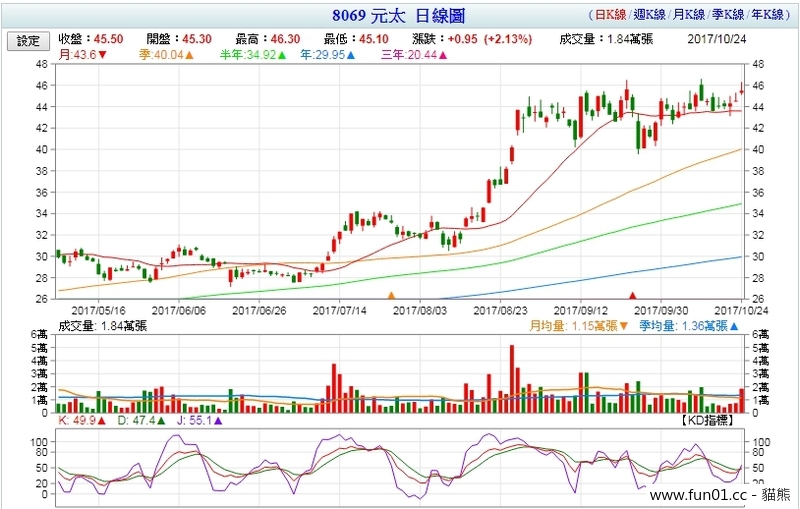

4.元太(8069):Q4預估將是全年最旺的一季,早盤漲逾3.5%。

5.明基材(8215):聚焦車用布局,拚2020年車用產品比重拉高至營收1成,早盤漲逾1.5%。

6.大量(3167):Q4營運不淡,加上公司亦看好明年營運,早盤漲逾5%。

7.宜進(1457):獲美商Cocona青睞,取得強力吸濕排汗的「37.5技術」生產纖維認證,早盤吸引買盤搶進,股價強拉5%,站上今年高點。

8.台耀(4746):第4季接單暢旺,營運可望攀全年高峰,早盤勁揚3%,一舉攻上80元及半年線。

(3)台積電(2330)昨(23)日舉行30周年慶,由董事長張忠謀主持「半導體的未來十年」論壇。台積電ADR周一持穩於高檔,台積電今開高1元為240元,本周一外資及投信法人合計買超逾3600張。

台積電論壇中,與會的科技業重量級人士一致看好半導體下個十年的領域是AI(人工智慧)。台積電董事長張忠謀指出,AI第一個取代的可能會是醫生。

台積電董事長張忠謀表示,未來十年台積電的四大成長動能將是行動裝置、高效能運算、汽車電子和物聯網,並預估至2020年,台積電的年營收與獲利年增幅度仍保有5%至10%水準,將優於產業平均值。

張忠謀指出,半導體未來10年成長將高於全球經濟成長率(GDP),台積電成長又將高於業界平均水準。

他不認為未來10年半導體市場成長只與全球GDP相同,半導體市場成長應會比全球GDP高2至3個百分點,年複合成長率將約4.5%至5.5%。張忠謀並指出,台積電的績效要比半導體業平均水準要高,年複合成長率將達5%至10%。

至於摩爾定律發展何時會到極限,張忠謀表示,摩爾定律是指電晶體密度每18個月至24個月會增加1倍,就時間方面,摩爾定律早已失效。

張忠謀指出,未來電晶體密度還是會增加,估計可望到2030年,未來還有很長可以走,只是經濟的可行性會先受到挑戰。台積電2025年就會看到經濟可行性的挑戰,估計還有8年時間。

(4)值蘋果新產品銷售迭傳雜音,燿華電子 (2367)昨 (23)日率先蘋果印刷電路板供應鏈舉辦法人說明會「報喜」,今(24)日股價暴量奔漲停板12.55元,創約20個月新高。

燿華9月、第3季營收改寫歷史新高,昨天法說會仍釋出10月、第4季正面訊息,法人更預期續創新高。

燿華雖未搶進蘋果今年iPhone主板印刷電路板(PCB)的類載板,但仍受惠相關產品軟硬複合板 (Rigid Flex)、任意層 (Anylayer)高密度連接 (HDI)板大舉攻城掠地,9月營收更是唯一連續兩個月改寫歷史新高的PCB供應鏈。

除蘋果,燿華長期布局汽車電子PCB,在今年也會更上層樓,將首度超過營收3成,均有助下半年持續獲利,走出首季大舉虧損的陰影。

燿華昨天分析第3季產品技術別占營收比重,HDI、Rigid Flex都占30%,Any Layer也有15%,與先進駕駛輔助系統(ADAS)相關的高頻板13%,傳統PCB占12%;而以應用別區分,智慧裝置應用占50%,汽車板占30%,平板、筆記型電腦(NB)應用10%。

(5)技嘉(2376)受惠今年來虛擬貨幣漲勢驚人、報價屢創新高,帶動全球再掀挖礦熱潮,連帶使顯示卡廠業績大幅優於預期。

這波顯卡需求連續爆大量後短期熱度已降溫,但受惠於不少中大型企業以長期規畫投入挖礦市場,顯卡長線需求仍看好,也拉抬技嘉顯卡營收比重一舉衝破5成。技嘉早盤大漲,連2個交易日拉出長紅棒,創2014年7月以來新高價。

同樣受惠於顯卡需求增溫的撼訊(6150),9月營收再月增7.6%達5.26億元,年增超過6成,並刷新近42個月以來單月營收新高。今早撼訊股價創2010年元月以來新高價。

技嘉董事長葉培城日前表示顯卡第3季業績高於預期,伺服器和筆電也都在季底有所成長,帶動第3季營運站上高點,亦創歷年來單季新高。

葉培城認為,今年的挖礦潮不像上一波偏短線炒作,此次許多中大型企業加入挖礦,且多具有中長期性區塊鏈作規畫,因此顯卡出貨相對較為持穩。

比特幣及以太幣(Ether)等加密型虛擬貨幣(cryptocurrency),是區塊鏈技術的一種應用,這類貨幣不像一般貨幣有實體的錢幣型態,只是網路世界的一組難以破解的編碼。

因此,想要擁有比特幣或以太幣,最快的方式當然是透過交易平台進行買賣,不然就是得利用電腦24小時不停的進行「挖礦」,想辦法在區塊鏈「礦山」中把隱藏的比特幣或以太幣給挖出來。而中大企業投入挖礦主要也是建立區塊鏈的技術。

(6)智邦(2345)100G交換器產品出貨強勁,第四季營運持續樂觀,且長線智邦在全球交換機市場上仍具有優勢地位,今股價大漲2%,相對大盤有勁,股價也重新站回百元大關,最高達102.5元。

受惠全球數據中心持續針對設備升級,100G交換器逐漸取代現有主流40G交換器,成為主力商品,100G交換器不僅單價高且享有更高的毛利率,目前美國前四大網路巨擘企業中就有兩家為智邦客戶,都為智邦營運的重要支撐,法人也樂觀預期,智邦在100G交換器出貨帶旺下,今年第四季營收有機會挑戰歷史新高。

另外,不僅是100G交換器的市場急速升溫下,400G更是蓄勢待發,智邦在高階交換器市場持續具有優勢,法人也說,智邦的400G交換器已經成功打入新美系客戶,預計最快明年就會加入貢獻。

(7)鴻海旗下封測廠訊芯-KY(6451)多元布局拚轉型,看好明年營運將見復甦曙光,近日獲三大法人同步轉多肯定,股價連拉2根漲停。今早以平盤開出後受調節賣壓影響,一度下跌1.91%,但買盤隨後再度點火敲進,一舉翻紅飆升7.25%至140.5元,創逾1年波段新高。

截至11點半,訊芯維持近7%漲勢,領漲封測族群。訊芯自18日發動上攻,以今日盤中最高價140.5元計算,股價5天內已大漲逾3成。觀察法人動向,三大法人自18日起轉站多方,近4日合計買超達2215張。

訊芯受手機功率放大器(PA)大客戶整併後釋單減少、智慧型手機市場飽和影響,近2年營運轉弱。2017年9月自結合併營收2.6億元,月減0.15%、年減25.74%,第三季合併營收7.71億元,季增1.23%、年減34.47%,前三季合併營收22.69億元,年減31.54%。

訊芯董事長徐文一日前法說時表示,公司多元布局效益已逐步浮現,預期今年光收發模組營收貢獻可望自14%提升至20~25%,車用電子將提升至10%以上,指紋辨識今年估約5%,明年可望提升至10~15%,改善營運偏重射頻功率放大器(RF PA)情況。

展望市場未來趨勢,徐文一看好5G、雙面SiP、全系統模組等產品應用,將成為帶動市場成長發展的主動能,手機及穿戴裝置的SiP需求將更多。而數據中心、5G、8K電視對高速傳輸的需求,亦將使高速光收發模組需求起飛。

(8)浩鼎 (4174) 強鎖漲停板161.5元,帶動新藥多頭人氣強強滾,智擎 (4162) 收盤漲停雖被打開,但漲幅仍在9%以上,中裕 (4147) 、基亞 (3176) 緊跟在後,新藥族群買盤強悍表現下,學名藥的台耀 (4746) 、醫材保健股豪展 (4735) 、佰研 (3205) 等今日漲幅收在5~7%間,生技類股表現十分搶眼,上櫃生醫指數今日收盤大漲3.12%,成為盤面最強勢的焦點。

浩鼎事件後,生技類股氣氛低迷,台股維持史上最久的萬點行情,但生技族群不為所動,甚至頻頻破底,生技股已經整理了兩年,目前生技股還在台股7700點位置,接下來是否會持續走高,出現反彈行情,還需要觀察。

智擎PEP503(NBTXR3)達成軟組織肉瘤全球樞紐性臨床病患收案目標,預估最後收案的病患將在2~3周內開始接受治療。市場樂觀預期,此一樞紐性臨床試驗有機會今年底、明年初公布期中分析數據,目前啟動的全球授權可望在明年敲定。

(9)亞馬遜積極打入服飾市場,不僅在其平台上販售更多第三方供應服飾,同時也推出自有品牌服飾。日前外電報導亞馬遜(US-AMZN)擬進軍運動服飾業,將與台灣服飾代工廠儒鴻(1476)等合作,推出自有品運動品牌服飾。匯豐證最新報告,給予儒鴻「買進」評等,但目標價降為410元,原目標價為424元。

匯豐證主要是有2點質疑:1.儒鴻拿了亞馬遜訂單後,能否和原運動品牌大廠保持良好的合作關係。2.電商亞馬遜自有品牌代工毛利率會比較好嗎?

今儒鴻股價向下修正跌破了5日線!

匯豐證認為,儒鴻目前為Nike、Lululemon和Under Armour的代工廠,同時也有上、中、下游的生產、製造及整合能力,因此吸引了亞馬遜。但替電商代工的毛利率恐不及傳統品牌。

而儒鴻經營階層則表示,供應新電子商務平台客戶的毛利,高於傳統品牌。並預測電商客戶將在3-5年內取代沃爾瑪(Wal-Mart)(WMT-US),一躍成為全球最大服飾零售通路。

初估,來自電商亞馬遜只會占儒鴻今年公司營收的0.5%左右,但接下來1、2年的趨勢絕對持續成長。